נקודת אור בעלטה כלכלית: לאן צועד שוק האג"ח?

במבט קדימה, סביבת הריבית המתהווה, שעוד צפויה להמשיך לנוע כלפי מעלה, נספגה היטב בתשואות האג"ח, המגלמות כעת מכשיר השקעה שעשוי להציע תשואה פנימית מעניינת ביחס לפרופיל הסיכון שנושאים נכסים מקבילים

בתקופות של אי-וודאות ניתן אמנם לצפות למהלכים בלתי-צפויים, אך עדיין היה זה אירוע חריג. פרץ של אופטימיות השתחרר בשווקים עם פרסום קריאת האינפלציה בארה"ב לחודש אוקטובר, שהציגה נסיגה בקצב עליית המחירים ודחפה את בורסות וול-סטריט לחתום את הזינוק היומי החד ביותר מאז ימי פרוץ הקורונה. אחוזי אופטימיות, שאבו המשקיעים גם עידוד מהאטה קלה שנרשמה ימים לאחר-מכן בקצב אינפלציית היצרנים (PPI), שסיפקה את האות להמשך המומנטום החיובי בשוק.

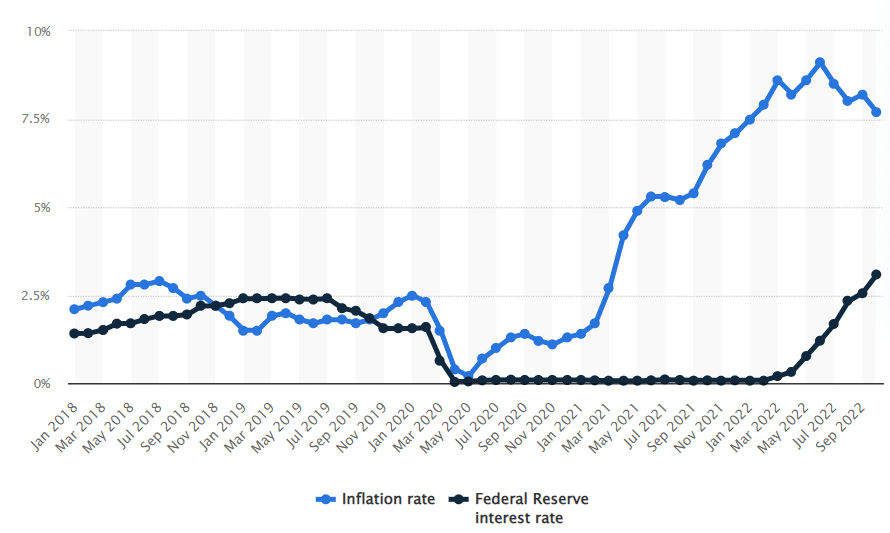

למעשה, לאחר למעלה מעשור ששיעורי האינפלציה נותרו בגבולות היעד וסביבת הריבית שייטה בסמוך לטריטוריה האפסית, המגמות התהפכו. דהירה אינפלציונית הובילה את הפד', ובעקבותיו גם את מקביליו בעולם, להגיב באמצעות התנעת מחזור העלאות ריבית במטרה לדכא את האינפלציה.

זו בישרה על גמילה מעידן של מחיר אפסי לכסף, ותופעות הלוואי הורגשו בתהליך רה-פרייסינג (תמחור מחדש) שעברו נכסי הבסיס – מניות ואגרות חוב – בהתאמה לסייקל הכלכלי החדש ולפרמיית הסיכון. אלא שבשונה מהעבר, הנפילות החדות ניקבו חור עמוק, והיסטורי, בערכן של אגרות החוב ופערו בדרך גם סדק במעמדן כנכס דפנסיבי, המתנהג בקורלציה הופכית לשוק המניות בתקופות טלטלה. אולם זה רק צד אחד של האגרת, שכן הצד השני עשוי להיות מעודד יותר.

רוצים לקבל הצעה אטקרטיבית לפתיחת חשבון מסחר? לחצו כאן

עליית הריבית הניחה את היסודות ליציאה של שוק החוב משלב הקיפאון

במבט קדימה, סביבת הריבית המתהווה, שעוד צפויה להמשיך לנוע כלפי מעלה, נספגה היטב בתשואות האג"ח, המגלמות כעת מכשיר השקעה שעשוי להציע תשואה פנימית מעניינת ביחס לפרופיל הסיכון שנושאים נכסים מקבילים.

כדי להבין טוב יותר את הדינמיקה המשתנה בשוק החוב, ראוי להתעכב על מדיוניות הפד' והמסרים שמשגר היו"ר, ג'רום פאואל, המצביעים במידה מסוימת גם על הכיוון אליו צועד האג"ח. לאחר שהתברר כי המצוי עלה על הרצוי בכל הנוגע להאטת עליית המחירים באוקטובר האחרון, העביר פאואל מסר כי התמתנות האינפלציה אמנם עשויה להביא לפעימות מדודות יותר בהעלאות הריבית הבאות (לעומת ארבע העלאות רצופות אחרונות של 0.75 נקודות הבסיס כ"א), אך לא הותיר הרבה מקום לפרשנות ביחס להשלמת משימת ריסון האינפלציה. "מוקדם מדי לדבר על עצירת העלאות (ריבית) ולא הייתי רוצה שאנשים ימעיטו במחויבות שלנו לביצוע המשימה. לא נעשה את הטעות של לא לעשות מספיק או להפסיק את המדיניות החזקה מוקדם מדי. יציבות מחירים היא אחריות הפד'".

ייתכן כי לבנק הפדרלי האמריקאי נצרב, וכנראה עדיין צורב, ההתמהמהות בטיפול בניצני האינפלציה הראשונים שהופיעו לפני כשנה, אז העריך כי מדובר באינפלציה טרנזיטורית (זמנית) כתוצאה של הסרת מגבלות הקורונה. למעשה, גם אם נראה התמשכות בהופעת הסימנים לנסיגת האינפלציה והתכנסות לכיוון גבולות היעד, עשויה זו לא להיות לחיצה חזקה על דוושת הבלם המוניטרי שתייצר חריקה פתאומית, אלא האטה הדרגתית בקצב העלאות הריבית.

הופעת סימני הנסיגה באינפלציה (מאז רמת השיא 9.1% ביוני, במונחים שנתיים) מפיחים תקווה כי ניתן להתחיל לראות באופק את קצה ההידוק המוניטרי

Source: Statista | דצמבר 2022

בכל אופן, הערכות זהירות סוברות כי העלאות ריבית נוספות, הצפויות גם לתוך 2023, לא צפויות להוריד רבות את ההשקעה באג"ח באותה מידה כפי שעשו בשנתיים האחרונות. למעשה, בעקבות הזינוק בריביות האג"ח, גם עלייה נוספת בתשואות, שתגרור בהתאם הפסדי הון, עשויה לפגוע פחות במשקיעים בשל כרית הביטחון שהתנפחה עם התנופה בריביות. כך לדוגמה, אם ניקח אגרת חוב הנעולה לשנתיים (Y2), כנכס המבטיח כמעט בוודאות מוחלטת את תשלום הקופון, התשואה תצטרך לעלות במעל ל-200 נקודות הבסיס (2%) כדי לקזז את מלוא הריבית השנתית שתשלם האגרת ולהסב תשואה שלילית כוללת למשקיעים (ריבית שנתית בניכוי הפסד הוני).

חלון הזדמנויות במח"מ קצר

עקום התשואות – תמונת מצב רגעית של תשואות אג"ח הממשלתיות לפי מועדי פירעון – כבר נמצא תקופה ארוכה מחוץ לצורתו המועדפת, ואף התהפך באופן עמוק יותר בשבועות האחרונים. בימים שבשגרה, ככל שמועד הפירעון באגרת חוב רחוק יותר, התשואה לפדיון גבוהה יותר, אולם היפוך העקום משמעו שהמצב התהפך – אגרות חוב בעלות תוקף ארוך עשויות להניב ריבית נמוכה ביחס לתשואה באגרות חוב במח"מ (משך חיים ממוצע) קצר יותר. כך אפשר ללמוד מביטויי הפערים בשבועות האחרונים, בהם הפער השלילי בשוק האג"ח הממשלתיות האמריקאיות בין התשואה לעשר שנים לבין זו לשנתיים, עומד על כ-80 נקודות הבסיס (0.8%), הרמה הקיצונית ביותר זה למעלה מ-40 שנה.

על סמך נתונים היסטוריים, היפוך העקום מניף דגל אדום המאותת על אפשרות למיתון כלכלי באופק. עם זאת, מדובר בתחזיות וכידוע אינן מדע מדויק, בייחוד כאשר הקרקע הפיננסית בארה"ב נותרה יציבה ושוק העבודה מפגין עמידות מול הסביבה המורכבת עם צמיחה של 263 אלף משרות בחודש נובמבר ושיעור האבטלה (3.7%) שממשיך לשייט בסמוך לשפל היסטורי של מעל ל-50 שנה.

כך או כך, בהינתן התנאים הכלכליים, שוק החוב הופך כעת למעניין יותר ואגרות החוב לרכיב חיוני בתמהיל הנכסים, בייחוד כאשר בנקודת הזמן הנוכחית ישנה אפשרות "לנעול" פוזיציה עם ריביות שעשויות להניב תשואות גבוהות. לאור המגמות, נראה שאג"ח קונצרניות לפדיון בטווח הקצר עם דירוג השקעה (Investment Grade) מגלמות פוטנציאל שעשוי להניב בצורה טובה. לחילופין, אג"ח ממשלתי לסוגיו, הנחשב לנכס בטוח יחסית, נראה שהניב תשואה ראויה בסיכון אפסי. במילים אחרות, מנגנון הריבית החזיר את ההיגיון לשוק האג"ח וניתן להסיק שבפעילות זו עשויה להתקבל פרמיה נוחה תוך נטילת סיכון נמוך יחסית.

בשורה התחתונה, בסביבה הכלכלית המתהווה מופיעות פוזיציות השקעה מעניינות שלא נצפו כבר שנים ארוכות. אלה מאפשרות להרכיב מערך סיכונים הכולל גם הקצאה נכונה של שכבת אגרות חוב, כ-Safe Side יחסי בעולם של ריביות גבוהות. עם אפליקציית IBI SMART, סוחרים וסוחרות עצמאיים זוכים לקבל מידע בזמן אמת שיקל על החלטות ההשקעה בהתאם למצב השוק, המלצות אנליסטים (TipRanks) ועדכונים שוטפים שישאירו אתכם מחוברים – ולתכנן את הצעד הבא בקלות.

רוצים לקבל הצעה אטקרטיבית לפתיחת חשבון מסחר? לחצו כאן

המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI בית השקעות בע"מ ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע לעיל אינו מהווה תחליף לקבלת ייעוץ והדרכה מקצועיים על ידי מי שמוסמך לתיתם. כמו כן, על כל לקוח לפנות לקבלת ייעוץ והדרכה בקשר עם השקעתו הפוטנציאלית, לרבות ייעוץ מס המתחשב בנתוניו ומצבו המיסויי. אין לראות במידע האמור כעובדתי או כמידע שלם וממצה ואין לקבל החלטות השקעה כלשהן בהסתמך עליו בלבד. קבוצת IBI בית השקעות בע"מ לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל. IBI אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ.