אגדה או מציאות: השפעת עליית הריבית על שוק המניות

אגדה או מציאות: מה קורה לבורסה כשבנק ישראל מפרסם הודעת ריבית?

הנה משהו קטן על ההתלבטות בקשר לכתבה הזו: כשהתחלנו לכתוב כאן במגזין על אגדות ומיתוסים בשוק ההון, חשבנו שזה לא יהיה מעניין לקרוא על מה קורה לבורסה ביום שבנק ישראל מפרסם הודעה על גובה הריבית.

למה?

כי הדיבור בשוק ההון היה על כך שריבית בנק ישראל צפויה להישאר ברמת שפל של 0.1% עוד הרבה זמן, אז למה זה רלוונטי לקרוא על מה קורה כשהיא משתנה?

אבל, בישראל כמו בישראל, דברים זזים מהר. בחודשים האחרונים המנגינה השתנתה ודיבורים על העלאת ריבית כבר במהלך המחצית הראשונה של 2018 מתחילים להישמע יותר ויותר.

למה זה קורה? כי משרד האוצר גילה (שוב) שיש לו עודפי גביית מסים והשר כחלון רוצה להחזיר אותם אלינו, משלמי המיסים. וגם שכר המינימום עולה וזה סוחב למעלה את השכר במשק בכלל. וגם האבטלה בישראל נמוכה מאוד. ובאופן כללי: מצב הכלכלה הישראלית (במבט מלמעלה בכל אופן) מצוין, וכל זה מתחיל להניע גם את גלגלי האינפלציה.

ומה עושה בנק ישראל כשיש אינפלציה שממתחילה לנוע לעבר היעדים שהוא קבע?

נכון! מתחיל לפזול לכיוון העלאת ריבית.

אז הכתבה הפכה למאוד רלוונטית.

ובכן, מה קורה לבורסה ביום שבו בנק ישראל מפרסם הודעת ריבית?

בשורה התחתונה: הקשר בין שערי הריבית ומחירי המניות זכה לתשומת לב רבה ומחקרים רבים שבוצעו בעולם מצאו שקיים קשר שלילי בין השינוי בשער הריבית לבין השינוי בשערי המניות.

כלומר: העלאת ריבית תגרום לירידה במחירי המניות וההיפך.

בישראל נעשה מחקר על ידי רו”ח אורי גלאור, כיום אנליסט ב-IBI ניהול תיקים. אורי, בהנחיית ד”ר רוני מנוס, בחן נתונים על שלושה מדדים: מדד ת”א 25, מדד ת”א 100 ומדד היתר. הנתונים נבחנו מ-1997 עד 2014 (למעט מדד היתר בו נלקחו נתונים משנת 1999).

מה בדקו ומה מצאו במחקר?

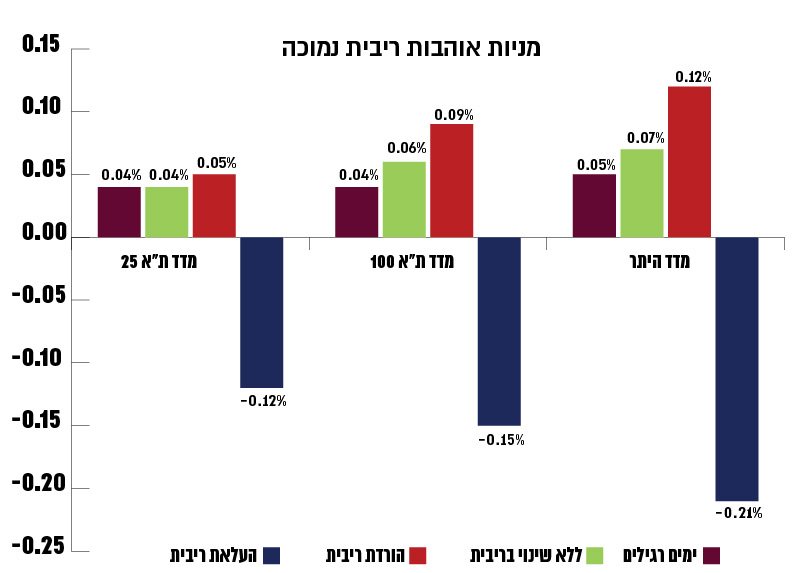

בדקו: את התשואות היומיות הממוצעות בשלושת הימים שלאחר הודעה על החלטת הריבית של בנק ישראל (העלאת ריבית/הורדת ריבית/הותרת הריבית על כנה).

מצאו: כאשר פורסמה הודעה על העלאת ריבית, התשואה היומית הרציפה הממוצעת בשלושת הימים שלאחר ההודעה היתה נמוכה ושלילית בשלושת המדדים, בהשוואה לתשואה היומית הרציפה הממוצעת בשאר ימות השנה.

אבל, רק מדד היתר, שהראה גם את התשואה היומית הממוצעת השלילית ביותר משלושת המדדים לאחר הודעה על העלאת ריבית, היה בעל מובהקות סטטיסטית חזקה מול התשואה היומית הממוצעת בשאר ימות המסחר בשנה.

בימים בהם בנק ישראל הודיע על הורדת ריבית, התשואה היומית הממוצעת בשלושת הימים שלאחר ההודעה היתה גבוהה יותר מהתשואה היומית הממוצעת בשאר ימות השנה, במדד היתר ובמדד ת”א 100. אבל, גם הבדלים אלו לא נמצאו מובהקים סטטיסטית. במדד ת”א 25 לעומת זאת התשואה כמעט היתה זהה לתשואה בימי המסחר רגילים.

ומה קרה בימים בהם בנק ישראל פירסם הודעה על כך שהריבית תישאר ללא שינוי?

באופן די צפוי, התשואה היומית הממוצעת היתה דומה יחסית לתשואה היומית הממוצעת בשאר ימות השנה בשלושת המדדים.

את הכל אפשר לראות בגרף פה למטה, ומה שהכי בולט, כאמור, זה השפעתה של העלאת ריבית והורדת ריבית על מדדי המניות – בכחול ובאדום.

מה כל זה אומר?

כאשר יש העלאת ריבית נצפה שהמשקיעים יעבירו את השקעותיהם ממניות לאיגרות חוב ממשלתיות והשקעות סולידיות, לכן מדדי המניות ירדו. לעומת זאת, בעת הורדת ריבית נצפה שיקרה דבר הפוך – שמשקיעים יעבירו את השקעותיהם מאיגרות חוב ממשלתיות ונכסים סולידיים להשקעות מסוכנות יותר (מניות) כדי להגדיל את תשואתם ביחס לריבית חסרת הסיכון.

ולסיום, כמה מלים על ריבית ובנק ישראל.

על פי תורת הכלכלה הקלאסית, ריבית היא אחד המשתנים המאקרו כלכליים החשובים שקשורים באופן ישיר לצמיחה כלכלית.

עוד על פי הכלכלה הקלאסית, תפקידו המרכזי של בנק ישראל הוא שמירה על יציבות המחירים במשק. תפקידים נוספים הם תמיכה בהשגת מטרותיה של המדיניות הכלכלית של הממשלה, במיוחד צמיחה, תעסוקה וצמצום פערים חברתיים וכן תמיכה ביציבותה של המערכת הפיננסית ובפעילותה הסדירה. הריבית הינה אחד הכלים המרכזיים באמצעותם פועל הבנק המרכזי כדי להשפיע על כמות הכסף במשק, אשר משפיעה על רמת המחירים.

.