בפרספקטיבה היסטורית, זה מה שרצוי לעשות בתקופה של ירידות בשווקים

שווקים סוערים הקרינו מאז ומתמיד על תחושת הביטחון של המשקיעים, והציבו בפניהם רגעי מבחן קריטיים – האם יצליחו להימנע מקבלת החלטות פזיזות או שמא ייכנעו לתחושות הפאניקה שהשוק משדר. ההיסטוריה הארוכה של שוק ההון יכולה לספק שיעור חשוב על איך רצוי לנהוג (ובעיקר איך לא) בנקודות משבר

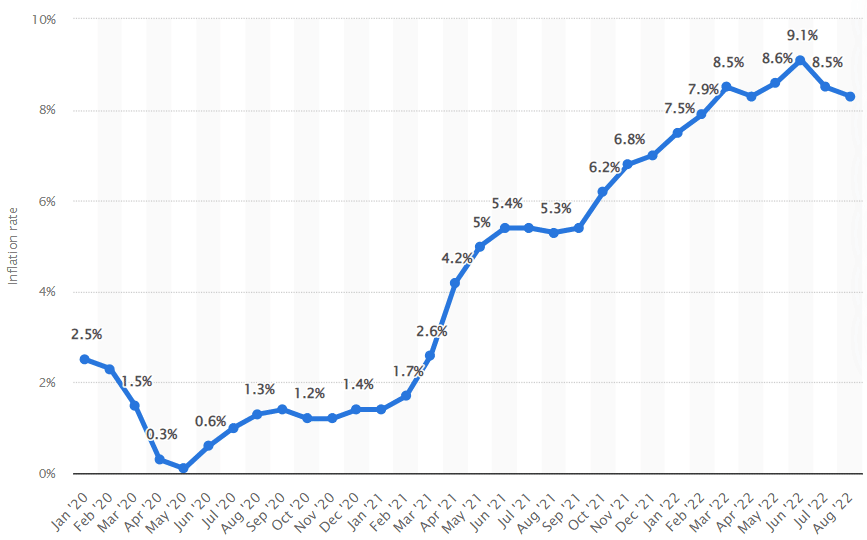

פיסות מידע מאקרו-כלכליות, ניתוחים ותחזיות, מתנקזים מדי חודש לכדי נתון דרמטי אחד: פרסום מדד המחירים לצרכן בארה"ב (CPI). בתקופה האחרונה מדובר באינדיקטור עם משקל קריטי, המספק תמונת מצב באשר לרמת האינפלציה בארה"ב, אך במידה רבה גם אינדיקציה ביחס לכיוון אליו משייטת הכלכלה הגלובלית.

עד כה, ברוב המקרים, המצוי עלה על הרצוי כאשר האינפלציה תעתעה והכתה פעם אחר פעם. בחודש יוני כבר נחצה שיא של למעלה מארבעה עשורים, זאת גם ברקע המלחמה המתמשכת באוקראינה, שתורמת את חלקה בתדלוק האינפלציה, הנוסקת ממילא.

ואולם, החשש העיקרי של המשקיעים נעוץ דווקא בכלי שנועד לדכא את האינפלציה – העלאת ריבית. אחרי שהתמהמהו במשך תקופה ארוכה, קברינטי הבנקים המרכזיים בעולם, בהובלת הפד', החלו לנהל בחודשים האחרונים מאבק עיקש באינפלציה דרך העלאות ריבית חדות, מהירות ועקביות. אלא שעל אף הנחיצות בעליית ריבית וחזרה ליציבות המחירים, ריבית גבוהה עלולה לדכא פעילות כלכלית, בואכה מיתון במשק.

האינפלציה בארה"ב תעתעה – והכתה בעוצמה חזקה יותר. בחודש יוני (9.1%) נרשם שיא אינפלציוני של למעלה מארבעה עשורים

Source: Statista

ואכן, מאז החל מסע עליית הריבית, ניכרת האטה בפעילות הכלכלית הגלובלית וגלי ההדף מכים בעוצמה בבורסות, שבחלקן אף רשמו אקורד סיום צורם במיוחד למחצית הראשונה של השנה. כך, מדד ה-S&P500 איבד 20% מערכו במהלך ששת החודשים הראשונים של 2022 – וחתם את המחצית המאכזבת ביותר מאז 1970. הנפילה גם בישרה על כניסה רשמית לשוק דובי (Bear Market), המבטאת את חששות המשקיעים מהעמקת הירידות וגלישה למיתון.

שוק דובי לא שונה ממפגש עם דוב. אל תיבהלו ואל תברחו

כניסה לשוק דובי, המוגדרת כירידה של 20% מנקודת השיא האחרונה של המדד, אינה יותר מאירוע טכני, שאמנם מלווה לעיתים בתחזיות קודרות, אך לא מעיד בהכרח לגבי ההמשך. לאורך ההיסטוריה הסטטיסטית בשוק ההון, היו תקופות שהתאוששות משוק דובי לקחה חודשים ארוכים, ואפילו שנים, ואילו במקרים אחרים, כדוגמת משבר הקורונה, היציאה מהטריטוריה הדובית הייתה חדה ומהירה. כמו-כן, היו פעמים ששוק דובי תפקד כסממן ראשוני למיתון כלכלי מתקרב, והיו פעמים שכלל לא.

ב-Bank Of America הקבילו את הסיטואציה של שוק דובי למפגש עם דוב, כאשר בשני התרחישים הכללים למשקיעים זהים לחלוטין: לא להיבהל ולא לברוח. למעשה, טלטלה בבורסות הייתה מאז ומתמיד נקודת מבחן קריטית עבור המשקיעים, שכן בזמנים אלו ניכרים הכשלים ההתנהגותיים בפעולות הפזיזות שנוטים לעשות. עניין זה נתמך גם במחקרים מתחום הכלכלה ההתנהגותית, שבחנו את הנושא והצביעו על רצף הטיות קוגניטיביות אצל משקיעי הבורסה בעתות של חוסר וודאות ותנודתיות עמוקה.

במילים אחרות, כאשר המסכים נצבעים באדום והפאניקה שולטת, התנהגות המשקיעים הופכת לאימפולסיבית, מושפעת מרעשי רקע (שליליים בעיקר) והאינסטינקטים מתחילים לעבוד, אז קשה הרבה יותר לנתק את הרגש ותחושות הבטן, ולפעול בקור רוח. רבים נוטים בזמנים אלו לפעול מתוך אשליה שניתן לתזמן את השוק.

הטעות השכיחה שמובילה לתוצאה הפוכה

פאניקה בשווקים גוררת אצל חלק בלתי מבוטל מהמשקיעים קבלת החלטות המסתמכת על תחושות בטן ומוטיבציה לתזמון השוק. כלומר, המשקיעים מחליטים למכור את האחזקות שלהם, גם במחיר הפסד כבד, כדי לא לספוג ירידות נוספות בתיק מתוך הנחה שיידעו לחזור ב"עיתוי הנכון", כאשר השוק מתאושש וחוזר למסלול העליות. במילים אחרות, לדייק את נקודות הכניסה ויציאה: כשהשווקים יורדים – להימלט מהשקעה, וכשאלו מתחילים שוב לעלות – להיכנס להשקעה.

זו עשויה להישמע כמו אסטרטגית השקעות אידיאלית, אבל לאשליית יכולת חיזוי התנהגות השוק אין כל אחיזה במציאות ובתוחלת זמן אינה ניתנת ליישום, בטח לא בתקופות משבר. בנקודה זו יש לציין כי משקיעים שבוחרים לממש את השקעותיהם בזמני משבר, צריכים להשלים עם העובדה כי הם "מחוץ למשחק", והחזרה לעיתים קשה ויקרה הרבה יותר. הסיבה נעוצה בכך שגם אם הוחלט על נקודת כניסה מחודשת, כאשר "מזהים" שהשוק מתאושש, אין זו ערובה לכך שייהנו מהמשך מגמת העליות. מה גם שייתכן וכבר הפסידו חלק ניכר מהתיקון, שכן בזמנים אלה תגובות השוק אגרסיביות והכל קורה בזריזות – הירידות כמו העליות.

אין צורך להרחיק כדי לקבל דוגמה קלאסית לתרחיש כזה. עם איתותי התפשטות נגיף הקורונה בעולם נחתך מדד ה-S&P500 ב-34% בתוך 23 ימי מסחר (בחודש מארס 2020) וזינק לאחר מכן בשיעור של 27% ב-15 ימי מסחר בלבד. ספק גדול, בלשון המעטה, אם למישהו הייתה היכולת הנבואית לצפות מהלך כזה – ועוד לתזמן אותו.

"שוק המניות הוא מנגנון להעברת כספים מחסרי סבלנות לסבלנים" (וורן באפט)

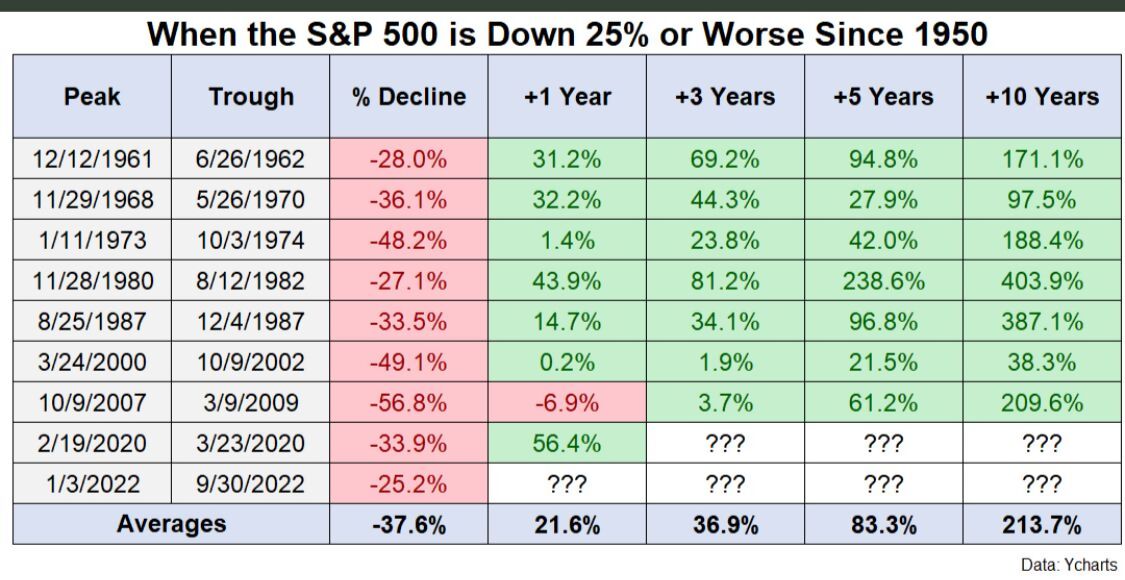

סערות בשווקים הם בדיוק הזמנים בהם מתבקש להביט לאחור ולבחון את ההיסטוריה ארוכת השנים של שוק ההון, ואיך התמודד עם פרוץ משברים כלכליים. בשני העשורים האחרונים קיבלנו כמה תזכורות מאלה: משבר הקורונה כמובן, ה'סאב-פריים' ב-2008 ומשבר הדוט.קום ב- 2000.

אמנם ישנם לא מעט הבדלים בין אופי המשברים אבל מסתבר שדבר אחד משותף לכולם – על סמך ניסיון העבר, משברים כלכליים, חריפים ככל שיהיו, הם אירועים זמניים והשפעתם על שוקי ההון, בראייה ארוכת טווח, מתפוגגת כליל. המשמעות היא שאם אתם לא בשוק כדי לעשות "סיבוב" ולגרוף רווח מהיר, חשוב לזכור שבחלוף המשבר, השוק נוטה לתקן (לעיתים, כאמור, בחדות ובפרק זמן קצר יחסית) ולהמשיך לעבר היעד הבא.

ועדיין, חשוב לסייג ולהדגיש כי אין כל ערובה שההיסטוריה הארוכה תחזור על עצמה גם עכשיו, אבל בהחלט חשוב להיות ערים לכך, בייחוד כאשר קיים הדחף "להגיב" לזעזועים בשוק, שעלולים לגרור לטעויות שבצידן הפסד כלכלי כואב. למעשה, בחלק בלתי מבוטל מהמקרים, כפי שניתן לראות בנקודות משבר קודמות, האסטרטגיה עשויה להסתכם בהמתנה לחלוף הזעם, ויש לכך משמעות כלכלית עצומה – מניעת קיבוע הפסדים כבדים בתיק.

האורקל מאומהה, הלא הוא וורן באפט, התייחס לכך בעבר והגדיר את שוק המניות כמנגנון להעברת כספים מחסרי סבלנות לסבלנים. כאן טמון הלקח הגדול ממשברי העבר, ובאופן כללי ביחס להשקעה בשוק ההון.

בשורה התחתונה, רצף האירועים בחודשים האחרונים מטלטלים את הבורסות ומחזירים את אפקט הפחד לקדמת הבמה. בזמנים אלו חשוב לזכור את ההיסטוריה הארוכה של שוק ההון והעובדה כי משברים, חמורים ככל שיהיו, חלפו ואילו הבורסות המשיכו לשבור שיאים. רבים יאמרו שזו הסיבה שתקופות מסוג אלה מייצרות גם לא מעט הזדמנויות השקעה יוצאות דופן. סוחרים וסוחרות עצמאיים זוכים לקבל עם אפליקציית IBI SMART מידע בזמן אמת, המלצות אנליסטים (TipRanks) ועדכונים שוטפים שישאירו אתכם מחוברים לכל מה שמתרחש בשווקים, בארץ ובעולם.

רוצים לשמוע עוד על אפליקציית המסחר החדשנית של IBI TRADE? לחצו כאן

המידע האמור הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. ההתראות ו/או המידע באפליקציה מסופקים, בין היתר, על ידי צדדי ג', החברה אינה אחראית לתוכנם ו/או לנכונותם ו/או לעדכניותם ו/או למהימנותם ו/או למידת התאמתם לצרכי המשתמש. קבוצת IBI לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.