קרנות השקעה בנדל"ן: להשקיע בלי לקנות דירה

הכירו את ה- REIT, קרנות השקעה בנדל"ן מניב בעלות מאפיינים ייחודיים, שיכולות להיות גם השקעה אלטרנטיבית מעניינת בימים של ריבית אפסית.

זה לא סוד שאחד הגורמים המרכזיים לעליית מחירי הדירות בישראל בשנים האחרונות הוא כניסתם של משקיעים לתחום הנדל”ן. אבל, האם רכישת דירה היא הדרך היחידה להשקעה בענף הנדל”ן? הרי התשואה שנקבל צריכה להצדיק הן את ההשקעה הכספית והן את הטיפול שלנו בנכס: שוכרים, עו”ד, תיקונים וכו’. בנוסף, יש הרוצים להשקיע בנדל”ן, אך לא בישראל, וכאן העניין קצת מסתבך: החל מריחוק גיאוגרפי – מהנכס ומהשוכרים, עבור בתשלום מרחוק לחברה שתפקח, תגבה, ותעביר את התשלום, וכלה בחוקי משחק שונים לחלוטין – מס, מישהו?

ומה אם בנוסף לכל אלה אנו רוצים להשקיע בתחום הנדל”ן אך לא בהיקף כספי השקול לזה הנדרש לרכישת דירה?

הכירו את ה- REIT – Real Estate Investment Trust – קרן השקעות בנדל”ן, המחזיקה או מנהלת נדל”ן מניב. מטרת הקרן – לאפשר למשקיעים פרטיים להשקיע בפרויקטים מניבים.

קרנות אלה נפוצות בארה”ב כבר משנות ה- 60, והחלו לפעול בישראל לפני כעשור. שתי חברות ה”ריט” הסחירות בישראל הן: ריט1 וסלע קפיטל.

למה REIT ולא חברת נדל”ן?

בניגוד להשקעה ישירה בחברת נדל”ן, קרן ריט נחשבת לסולידית יותר, כי היא כפופה לאמות מידה שאמורות לשמור על איתנותה הפיננסית. למשל, קרן ריט מחזיקה לפחות 95% מנכסיה בנדל”ן מניב ורמת המינוף שלה לא עולה על 60% משווי נכסיה המניבים. בעברית: כמו בעת נטילת משכנתא, צריך לבוא עם הון עצמי, ובמקרה של קרן REIT, הוא עומד על לפחות 40% משווי הנכסים.

היתרון הגדול ביותר עבור המשקיע/ה הוא שקרן ריט מחויבת לחלק למחזיקי הקרן – כלומר אתם/ן – דיבידנד של לפחות 90% מהכנסתה ואת כל רווחי ההון שנוצרים לה. מנגנון כזה לא קיים בעת החזקת אגרות חוב או מניות של חברת נדל”ן רגילה. עבור המשקיע/ה המשמעות היא הכנסה שוטפת המתקבלת במזומן לחשבונו/ה – המקבילה להשכרה עצמאית של דירה או נכס מניב אחר.

ומה עם הפיזור? האם עדיף להשקיע לבד בדירה אחת או בנכס מניב אחד, או אולי עדיפה השקעה בקרן ריט ישראלית או אמריקאית המשקיעה בתיק נכסים מגוון ומפוזר, ומנוהלת על ידי אנשים מנוסים, המכירים לעומק את שוק הנדל”ן הסבוך?

נזילות היא יתרון משמעותי נוסף- הקרנות נסחרות בבורסות כך שניתן לממש את ההשקעה בכל עת, בניגוד בולט להשקעה בנדל”ן ריאלי.

סכום ההשקעה המינימלי הוא פרמטר נוסף – כל סכום אפשרי להשקעה, ולכן, גם באמצעות 15 אלף ש”ח ניתן להשקיע בריט וליהנות ממלוא היתרונות.

בואו נדבר בתשואות

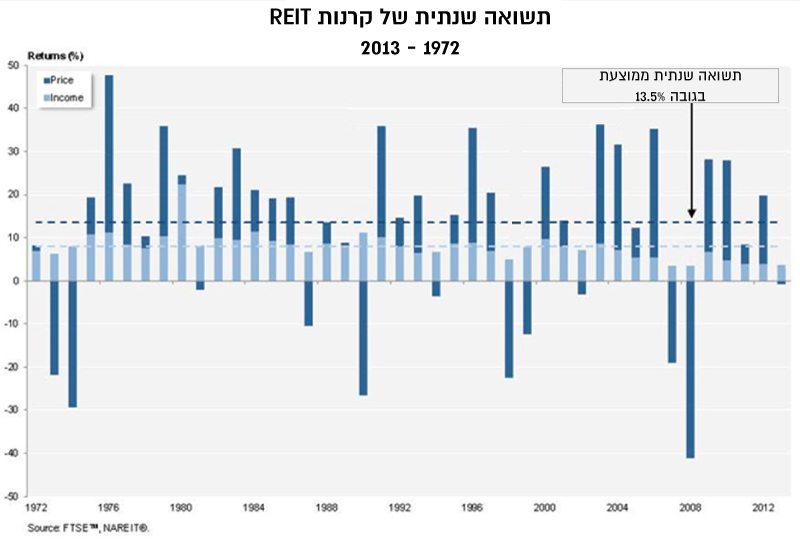

השקעה בקרנות ריט בארה”ב לאורך 40 השנים האחרונות הניבה תשואה של כ-13.5% בממוצע לשנה. אפשר לראות את זה בגרף המצורף כאן למטה. העמודות בצבע כחול כהה מייצגות את התשואה על קרנות ריט בארה”ב בין השנים 1972-2013. הקו השבור בצבע כחול כהה, החוצה את הגרף מייצג את שקלול התשואות לממוצע של 13.5% בשנה, כאמור.

כלומר, השקעה בקרנות ריט הניבה תשואה גבוהה יותר מהשקעה במדד המניות הרחב S&P500, בסיכון נמוך יותר ובתנודתיות פחותה. בנוסף, קיים מתאם נמוך בין קרנות ריט לאגרות חוב ומניות, כך ששילוב נכסי נדל”ן מסוג זה בתיק ההשקעות מאזן אותו.

ומה יקרה כשהריבית תעלה?!

אם הגעתם/ן עד הלום, השאלה המתבקשת היא האם עליית ריבית תפגע בתשואות העתידיות של קרנות ריט? הנתונים ההיסטוריים מוכיחים כי גם בתקופות של עליית ריבית בארה”ב, קרנות ריט המשיכו להניב תשואה חיובית.

ההסבר המרכזי לכך הוא שאמנם עליית ריבית עלולה להפחית את רווחי המימון של קרנות הריט ואת שערוך הנכסים, אולם מאידך, תקופות כאלו מאופיינות לרוב בשיפור בכלכלה בכלל ובנדל”ן בפרט, הגורם לשיעורי תפוסה גבוהים יותר בנכסים ולערך גבוה יותר של קרן הריט.

אז לסיכום, יתרונות השקעה בקרן ריט סחירה:

- תשואת דיבידנד שוטפת גבוהה ביחס לריביות בשוק אגרות החוב

- פוטנציאל השבחה בשווי הנכסים לאורך השנים

- יתרונות מיסוי

- פיזור סיכונים – השקעה בנכסים רבים ובתחומים מגוונים

- מינוף מוגבל – עד 60% משווי נכסיה המניבים של הקרן

- נזילות גבוהה בהשוואה להשקעה בנכס ריאלי

- שקיפות – הקרנות נסחרות בבורסה

IBI השיק לאחרונה את קרן ההשקעות “קומריט ComReit”, המתמחה בהשקעה בקרנות ריט אמריקאיות. אלו משקיעות בנכסי נדל”ן מגוונים בארה”ב, כאשר כל קרן משקיעה בתחום שונה: משרדים, מרכזים לוגיסטיים, בתי אבות ומרכזים רפואיים, מרכזים מסחריים ובתי מלון. הקרנות מאופיינות בפיזור גדול של נכסי נדל”ן ובניהול ממוקד של מומחים בארה”ב. בנוסף, יש לקרן יתרון מיסוי לעומת השקעה בקרן ריט רגילה סחירה.

לפני סיום, חשוב לומר: ההשקעה בקרן ComReit אפשרית רק עבור לקוחות מוסדיים ולקוחות פרטיים כשירים (על פי הגדרת רשות ניירות ערך). אתם/ן מוזמנים/ות ליצור עמנו קשר למציאת פתרונות נוספים להשקעה בנדל”ן, בלי לרכוש דירה.