השקעות בסין: כל הסיבות (הטובות) לעשות את זה

סין של השנים הבאות, זו לא אותה סין של לפני עשור או שניים. היא הפכה בעשור האחרון למעצמה בעלת מדיניות כלכלית ארוכת טווח. אם לא עשיתם את זה עד עכשיו, הגידול הכלכלי המהיר, הסכם הסחר החדש והמדיניות הכלכלית של סין מסמנות אותה כענק בעל פוטנציאל טוב להשקעה.

3 סיבות טובות להשקיע בסין

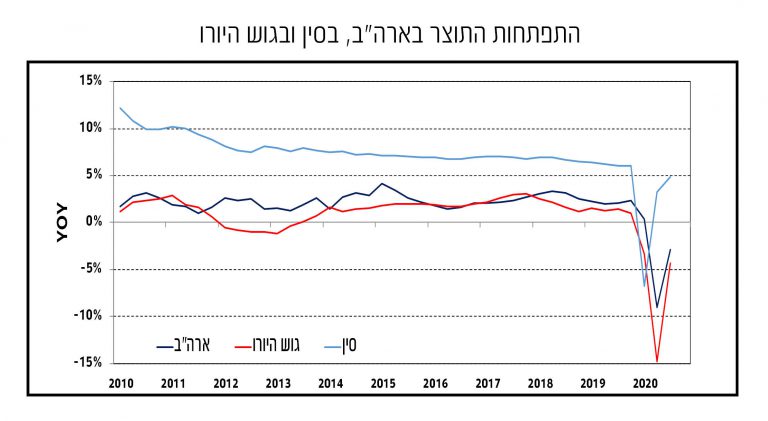

הראשונה, סין מהווה את הכלכלה השנייה בעולם, עם צמיחה חיובית והישענות גדולה על צריכה פנימית. על פי דו”ח קרן המטבע העולמי, ה- IMF, מיום 13.10, סין ממשיכה להיות הכלכלה היחידה בעולם שמציגה צמיחה חיובית בשנת 2020, וזאת משום שהתוצר שלה צפוי להתרחב ב- 1.9% השנה. כלכלת ארה”ב לעומתה, צפויה להתכווץ השנה ב -4.3%. לפי בלומברג, שניתח את נתוני קרן המטבע, עד ל- 2025, התרומה של כלכלת סין לצמיחה העולמית צפויה לעמוד על 27.7%, שהם 17% יותר מתרומתה הצפויה של ארה”ב.

לסין תוכנית סדורה המתוכננת בראיה של שנים קדימה, להיות הרבה פחות תלויה בגלובליזציה ויותר תלויה בעצמה, בדיוק כמו בארצות הברית, בה הצריכה הפרטית היא זו שמובילה את הצמיחה בתמ״ג. לצורך כך, היא שואפת להגיע לצריכה פרטית הרבה יותר משמעותית, על חשבון הייצוא. בהינתן שבסין חיים כמיליארד איש יותר מאשר בארה”ב, הפוטנציאל בהתאם.

הסיבה השנייה נוגעת לעובדה שסין הופכת בשנים האחרונות למעצמה טכנולוגית צומחת, הנמצאת בתחרות צמודה עם הענקיות האמריקאיות. בכל הנוגע ליחסי החוץ של סין וארה”ב, מלחמת הסחר בין המדינות לא הייתה תולדה רק של הסגנון התזזיתי והמתלהם של טראמפ. בבסיס המלחמה הזו קיים מאבק על הגמוניה ומאבק על יכולת השפעה עולמית, וזהו בראש ובראשונה מאבק טכנולוגי.

בסוף יולי 2020 הודיעה סין על השקת מדד טכנולוגיות חדש בבורסת הונג קונג, Hangsen Tech. במדד נכללות 30 ענקיות טכנולוגיה סיניות מובילות מתחומי האינטרנט, מסחר אלקטרוני, פינטק, ענן ודיגיטל. על חלק מהשמות המוכרים נמנות חברות כמו שיאומי, טנסנט, עליבאבאב ולנובו. המדד צפוי למשוך חלק מתשומת הלב של ענקיות הטכנולוגיה הסיניות שמופנית כעת לנאסד”ק האמריקאי.

הסיבה השלישית, היא העובדה שההתמודדות של סין עם הקורונה הייתה יעילה ומהירה. התפרצות מגיפת הקורונה בסין, בתחילת השנה, נתפסה תחילה כאירוע מקומי, ואופן הטיפול הסיני במגיפה נראה בעיניים זרות כקיצוני וחריג. ככל שחלף הזמן ועם התפשטות המגיפה בעולם, הטיפול הסיני במגיפה שכיוון לאפס נדבקים ולהכחדת הנגיף ולא לשליטה בתחלואה, התברר כיעיל מאוד והציב את סין, במצב טוב משמעותית בהשוואה למרבית הכלכלות בעולם. סין היא הראשונה מבין הכלכלות הגדולות בעולם שמדווחת על צמיחה בפעילות הכלכלית, לעומת השנה שעברה. על פי הלשכה המרכזית לסטטיסטיקה של סין, שפורסמו ב- 18.10, נתוני הצמיחה של סין לרבעון השלישי הצביעו על רמת פעילות גבוהה, עם עלייה של 4.9%, ביחס לרבעון המקביל אשתקד.

הטיפול היעיל בתחלואה מציב את סין בנקודת זינוק טובה יותר ממרבית המדינות בעולם להמשך התאוששות כלכלית, מקומית וגלובלית. שכן, מבחינת ההתאוששות המקומית, התלות של סין בחיסון נמוכה יחסית והיא אינה סובלת מגלי התחלואה ומהפגיעה בשוק העבודה שמאפיינים את ארה”ב ואירופה, שעלולים להוביל גם לפגיעה בפוטנציאל הצמיחה.

מהם מקורות הצמיחה של סין?

ההתפתחות הדרמטית של מעמד הביניים בסין מייצר ביקושים מקומיים גבוהים מאוד, שתורמים לגידול עצום בצריכה הפנימית ומהווים את מקור הצמיחה העיקרי. הסינים משתדלים לייצר את הכול בעצמם ולייבא כמה שפחות, ובכך תורמים לכלכלה. היקף הצריכה הסינית הוא מאוד משמעותי, וזו הזדמנות מאוד גדולה גם ליצואנים אמריקאים ואירופאים. כך למשל, התחזקות מעמד הביניים הסיני הפכה אותו לשחקן משמעותי בשוק מותגי היוקרה העולמי, כאשר בשנה שעברה הוא היה אחראי על 33% מהכנסות המגזר. כתוצאה מכך, קמעונאיות אמריקאיות הפכו לתלויות בצרכן הסיני.

מקור הצמיחה המשמעותי השני הוא התפתחות טכנולוגית מהירה של הענקיות הסיניות. לפני כחמש שנים סין פרסמה תוכנית בשם: “Made in China 2025″, שבמסגרתה היא שואפת להשיג עד לשנת 2025 עצמאות בפיתוח וייצור טכנולוגיות שונות. נראה שהתוכנית עובדת. סין הייתה מבין החלוצות שהתחילו להשתמש בטכנולוגיית 5G, היא נחשבת כ”בירת משחקי הווידאו עולמית” וכמובילת שוק בתחום המסחר המקוון.

השקת מדד הטכנולוגיות החדש בבורסת הונג קונג צפוי, כאמור, למשוך אליו משקל מהבורסה בארה”ב. הדרישה של הממשל הסיני לעמידתן של חברות הטכנולוגיה ברגולציה מחמירה בסטנדרט בינלאומי, נועדה לאפשר משיכה של משקיעים זרים והמשך צמיחת הענף לשיאים חדשים.

אם נוסיף לשני אלה שלטון מרכזי חזק, תהליך עיור משמעותי, פיתוח הסכמי סחר משופרים עם מדינות בדרום מזרח אסיה, רמת השכלה גבוהה ואת כושר הייצור העוצמתי של סין, הנהנית מיתרון הגודל, הרי שכל אלו מבהירים את האופטימיות המשתקפת בנתוני קרן המטבע להמשך צמיחה עתידית, בקצב גבוה בהרבה מכל מדינה מערבית.

האם השוק הסיני יקר?

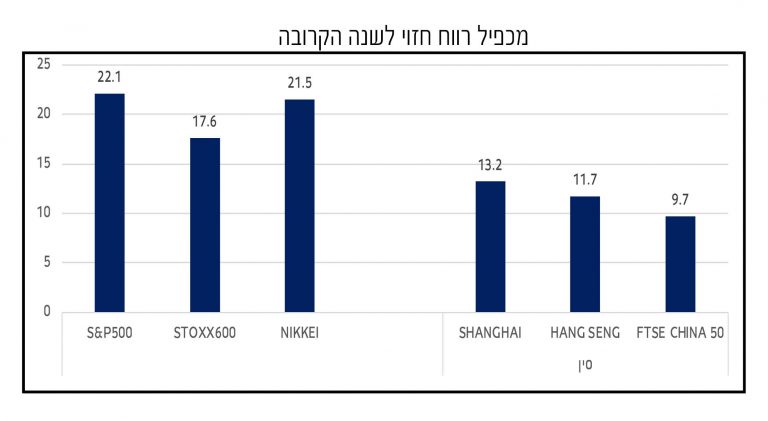

למרות הגורמים שתוארו לעיל, ובפרט סביבת הצמיחה המואצת בסין, התמחור של מדדי המניות הסיניים מתאפיין בסביבת מכפילים נמוכה. מכפיל הרווח הוא יחס פיננסי המשמש להערכת מחיר החברה וכדאיות הקנייה שלה. ככל שהמכפיל נמוך יותר, החברה נחשבת זולה ביחס לרווחיה. כך, מדד המניות המקומי, שנגחאי, נסחר במכפיל של 13 לשנה הקרובה, מדד ההנג-סנג במכפיל של 11.5 ואילו מדד FTSE CHINA 50 נסחר במכפיל של 9.5. זאת לעומת מכפילים גבוהים יותר של 22 במדד S&P500, של 17 במדד הסטוקס 600 האירופאי ושל 20 בניקיי היפני. בהקשר הזה מעניין להסתכל על סקטור הטכנולוגיה והרכב החשמלי, הנסחרים במכפילים נמוכים משמעותית ממתחרותיהם בארה”ב, וכן על סקטור הצריכה הבסיסית והשירותים המתאפיינים בקצבי צמיחה גבוהים עקב עלייה ברמת החיים.

יחד עם זאת, חשוב לזכור כי מחיר המניה ומכפיל הרווח שנגזר ממנו מגלם בתוכו את ציפיות המשקיעים מביצועי החברה. חלק מפערי התמחור נובעים מהסיכון שמשקיעים זרים מיחסים להשקעה בסין. לשלטון המרכזי, הכוחני הסיני, יש הרבה יתרונות, אבל הוא גם מהווה סיכון. לכך אפשר להוסיף את הסיכון הגלום בחוסר השקיפות והאמון המוגבל של המשקיעים בדיווחים מסין. יש שיפור, אבל בניית אמון לוקחת זמן.

הסיבות להשקעה מרובות

“הקולוניאליזם הסיני” ודריסת הרגל של סין בשווקים מתעוררים ובשוק התשתיות הגלובלי, משפיעים לטובה על המעמד של סין בזירת ההשקעות הבינלאומית.

הביצועים הטובים של הכלכלה הסינית הובילו לכך שהמשקל של סין בכלכלה הגלובלית המשיך לעלות גם ב- 2020, בפרט על רקע המשך ההתרחבות הכלכלה הסינית, לעומת התכווצות הכלכלה העולמית. על פי קרן המטבע הבינלאומית מאוקטובר האחרון, משקלה של סין בכלכלה העולמית מתקרב לכ-18% לעומת כ- 25% לארה”ב וכ- 15% לאיחוד האירופאי. לעומת זאת, במדד ה-MSCI העולמי, משקלם של ארה”ב ושל האיחוד האירופאי עומדים על כ- 59% ו-16.5%, בהתאמה וזאת לעומת, כ-5.5% לסין בלבד. מגמת הפתיחה ההדרגתית של השווקים הפיננסיים בסין, למשקיעים זרים, צפויה להימשך בשנים הקרובות, תרחיש שיוביל לעלייה ניכרת בזרימת ההון לסין ולסגירה הדרגתית בפער שבין המשקל של סין בכלכלה העולמית לבין זה שבמדדי המניות.

לאור כל אלו, ניתן לצפות שבשנים הקרובות, העלייה בתוצר של סין בפרט ושל אסיה בכלל, יבואו יותר ויותר לידי ביטוי בהחלטות ההשקעה שלנו. כיום, רבים מבתי ההשקעות ברחבי העולם המערבי, עדיין משקפים חשיבה, לפיה, ארצות הברית היא הכלכלה המרכזית בעולם. היא זאת שקובעת את הטון ביחס לכלכלה העולמית ולשווקים העולמיים וזה בא לידי ביטוי באלוקציה בתיקי ההשקעות שלנו. הדיון הוא ביחס לחלק בתיק ההשקעות שנקרא, Non-USA האם הוא יוקדש לסין ולנמרים האסייתים שמסביבה? למעשה, מזה כעשור אנחנו נמצאים בתוך תהליך, של שקיעה של יבשת אחת, אירופה, ועלייתה של אסיה על חשבונה. זה יוצר מצב שבו שתי מעצמות, ארה”ב וסין, חולקות ביניהן את העולם.

בשורה התחתונה, חשיפה לשוק הסיני מהווה מרכיב פיזור חשוב לתיק מניות, שמסתמך לרוב על הבורסה האמריקאית, המתומחרת גבוה ולפיזור ההשקעה.

הרצל ביבביוב, מנהל קרן IBI סין

רפי גוזלן, כלכלן ראשי, IBI בית השקעות

האמור בכתבה זו אינו מהווה הצעה לרכישת יחידות בקרן ואינו מתיימר לכלול את כל המידע שמשקיע פוטנציאלי עשוי להידרש לו בשקילת רכישת יחידות הקרן ואינו מהווה ייעוץ השקעות או שיווק השקעות המתחשב בצרכיו הייחודיים של כל משקיע. אין להסתמך על חומרי הכתבה בעת קבלת החלטות השקעה כלשהן לגבי הקרן או החלטות השקעה אחרות. האמור בכתבה זו מתבסס על מידע פומבי אשר פורסם לציבור ועשוי לכלול מידע צופה פני עתיד, לרבות תחזיות, הערכות ואומדנים אשר אפשר שיתבררו כלא מדויקים ו/או לא נכונים. אין באמור להחליף קבלת ייעוץ ו/או שיווק השקעות על ידי בעל רישיון כדין המותאם לצרכיו ולמאפייניו האישיים והייחודיים של כל לקוח. אין באמור כדי להוות הצעה לרכישת יחידות, רכישת יחידות תיעשה עפ”י תשקיף בתוקף בלבד. אין בתשואת הקרן בעבר כדי להעיד על תשואת הקרן בעתיד. אין באמור כדי להבטיח השגת תשואה ו/או תשואה עודפת. מנהל הקרן אי.בי.אי. ניהול קרנות נאמנות( 1978) בע”מ.