כך תנצלו באופן מקסימלי את הטבות המס בתיק ההשקעות שלכם

אחת הטעויות הנפוצות בקרב משקיעים/ות היא בחינת כל נכס פיננסי בנפרד. ראייה כוללת של תיק הנכסים וניהול הוליסטי שלהם יסייעו לנצל הטבות מס השוות כסף רב.

המקדש היפיפה ריואנג’י (Ryoanji) שבפאתי קיוטו שביפן מוכר בעיקר בזכות גן 15 האבנים הנמצא בו. הגן כולל חמש קבוצות אבנים, כשבכל קבוצה יש מספר שונה של אבנים בגדלים וצורות שונות. הגן נבנה באופן כזה שמכל כיוון ממנו מתבוננים, האבנים נראות באופן שונה ותמיד אחת מ- 15 האבנים נסתרת. גם כאשר נדמה למתבונן שהוא רואה את התמונה כולה, למעשה חסר לו פרט אחד כדי להשלים אותה. כאשר המתבונן עולה לנקודה גבוהה, הוא יוכל לראות את כל 15 האבנים.

באנלוגיה לעולם ההשקעות, אפשר לומר כי אחת הטעויות הנפוצות בקרב משקיעים, ולא רק בשוק ההון, היא בחינת כל נכס בנפרד ולא מתוך ראייה כוללת של תיק הנכסים. למשל, לא מעט משקיעים בעלי נכסים נזילים בהיקף של מיליון ש”ח מפצלים את תיק ההשקעות שלהם בין 2-3 גופים המנהלים השקעות, מנהלים באופן עצמאי סכום מסוים, רוכשים פוליסת חיסכון לגיוון ואף מחלקים את קופות הגמל וקרנות ההשתלמות לעוד 3-4 מסלולים בחברות אחרות.

כך נוצר לו גן של 15 אבנים, שמכל נקודה ממנה נתבונן עליו לא נצליח לראות את התמונה כולה ומה אנחנו מחזיקים בכל מסלול ובכל מכשיר פיננסי. לא אחת קורה שמשקיע/חוסך יפדה את קרן ההשתלמות שלו לשיפוץ הבית או רכישת רכב. טעות!

כדי לנסות להבין את יתרונותיהם של המכשירים הפיננסיים השונים, נסביר תחילה מהם יתרונות המיסוי וההטבות שלהם.

קצת על מיסוי בישראל וחשיבותו לתיק הנכסים

בישראל קיים תשלום מס בגובה של 25% על רווח ריאלי ותשלומים מניירות ערך ישראלים או זרים. המשמעות של מס ריאלי היא שהתשלום הוא בגין הרווח לאחר שקלול מדד המחירים לצרכן (אינפלציה). מס זה משולם על רווח ממניות, אג”ח צמוד ממשלתי או קונצרנים, קרנות נאמנות, תעודות סל, אופציות.

על רווח נומינלי ותשלומים מניירות ערך שקליים נשלם 15% מס. המשמעות של רווח נומינלי היא רווח המתקבל ללא קשר למדד המחירים לצרכן. מס זה משולם על רווח ממק”מ, גילון – אגרת חוב ממשלתית בריבית משתנה, עו”ש, פק”מ, אג”ח שקלי ממשלתי (שחר/ממשלתי שקלי) או אג”ח קונצרני שקלי.

כאמור, רווח ריאלי מחושב בניכוי אינפלציה. לדוגמא: רכשנו מניה בתחילת השנה תמורת 10 אלף ש”ח ובסוף השנה מכרנו אותה תמורת 11 אלף ש”ח. נניח כי האינפלציה בשנה החולפת עמדה על 3%. אם כך, העלות הריאלית לצרכי מס היא 10,300 ש”ח (10 אלף ש”ח בתוספת 3% אינפלציה), ולכן הרווח בניכוי האינפלציה הוא 700 ש”ח. תשלום מס בגובה 25% מהרווח (175 ש”ח) יותיר אותנו עם עם רווח נקי של 825 ש”ח.

רווח נומינלי קל לחשב. לדוגמא: רכשנו מק”מ בתחילת השנה תמורת 10 אלף ש”ח ובסוף השנה מכרנו את המק”מ ב- 11 אלף ש”ח, כלומר, רווח של אלף ש”ח. תשלום המס יהיה בגובה של 15% (150 ש”ח) והרווח הנקי, אחרי מס, יהיה 850 ש”ח.

אבל (וזה אבל גדול), קיימים מספר מכשירי השקעה הפטורים ממס רווח הון: קרנות השתלמות, קופות גמל, קרנות פנסיה וביטוחי מנהלים.

לכן, עם תכנון נכון והתאמת תיק הנכסים לצרכי המשקיע ניתן להשיג ביצועים עודפים ולהרוויח הון, עם אותם נתוני פתיחה ובאותה רמת סיכון.

ניצול אופטימלי של הטבות מס

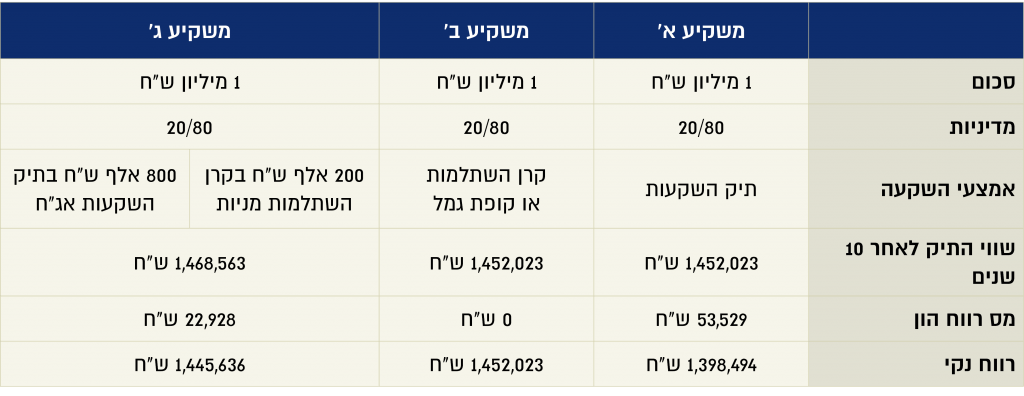

כדי להדגים ניצול אופטימלי של הטבות מס, ניקח, לדוגמא, שלושה משקיעים הבוחרים בשלוש דרכים שונות.

הנחות הבסיס זהות: שוק המניות ושוק האג”ח יעלו בממוצע של 7% ו- 3% בהתאמה; סביבת אינפלציה של 2% לשנה.

משקיע ב’ השיג את הביצועים הטובים ביותר כי בחר במכשיר השקעה פטור ממס. אבל, לא לכולם יש אפשרות להפקיד כסף באופן עצמאי לקופת גמל ולקרן השתלמות (למשל, לשכירים או לאלה הרחוקים מגיל פרישה). לכן, עבור אלה, האופציה בה בחר משקיע ג’ עדיפה, כי היא כוללת תכנון באמצעות מכשיר השקעה הנהנה מפטור ממס (קרן השתלמות), לצד תיק השקעות באג”ח.

לסיכום

- ניצול הטבות מס הוא עניין קריטי בבניית תיק השקעות מפוזר ומגוון.

- רובנו מחזיקים בקרנות השתלמות וקופות גמל. לאלו הנמצאים לקראת פרישה יש גם אפשרות להפקיד כסף נזיל לקופת גמל ולדחות את תשלום המס (הטבה לפי תיקון 190 לפקודת מס הכנסה) למועד מאוחר יותר, ולעיתים גם להקטין משמעותית את חבות המס. כדאי לנצל זאת.

- בבניית תיק השקעות כדאי לבחון את יתרונותיו של כל מכשיר השקעה ולנסות לנצל את ההטבות המקסימליות. כדאי להגדיל סיכון ברכיב המניות באמצעות מכשירים פטורים ממס, על חשבון מכשירים חייבים במס.

- נסו לתכנן ככל הניתן את ההוצאות הצפויות בשנים הקרובות ולבנות תזרים שיחסוך עלויות ועמלות קניה ומכירה של ניירות ערך ומכשירים פיננסיים. בסופו של דבר, רוב המכשירים מחזיקים בכמעט אותם ניירות ערך, לכן כדאי לבדוק ולהכיר כל מכשיר וכל מסלול כדי למנוע כפילות של החזקות.

- אם בחרנו בשני גופים לניהול השקעות או במסלולים דומים, לא באמת פיזרנו סיכונים. לרוב רק שילמנו יותר עמלות.

ואם לחזור לרגע לגן הזן שבמקדש, אז אין דרך טובה יותר לראות את כל האבנים מאשר להכיר כל אחת מהן ולהתבונן בהן מלמעלה. תוכל/י לעשות זאת יחד עם עם מומחה, למשל, מנהל/ת ההשקעות שלך, המכיר/ה היטב את האפשרויות המתאימות אישית עבורך.