נסיגה באינפלציה, קפיצה בשווקים

הירידה בקצב האינפלציה בארה"ב ובאירופה הובילה לעוד שבוע חיובי בבורסות. מדד נאסד"ק זינק ב-12% תוך שלושה שבועות. מחיר הנפט ממשיך לרדת ובאופ"ק שוקלים שוב לקצץ בתפוקות. השקל קפץ ב-9% מאז סוף אוקטובר וחזר לרמה של 3.72 שקלים לדולר

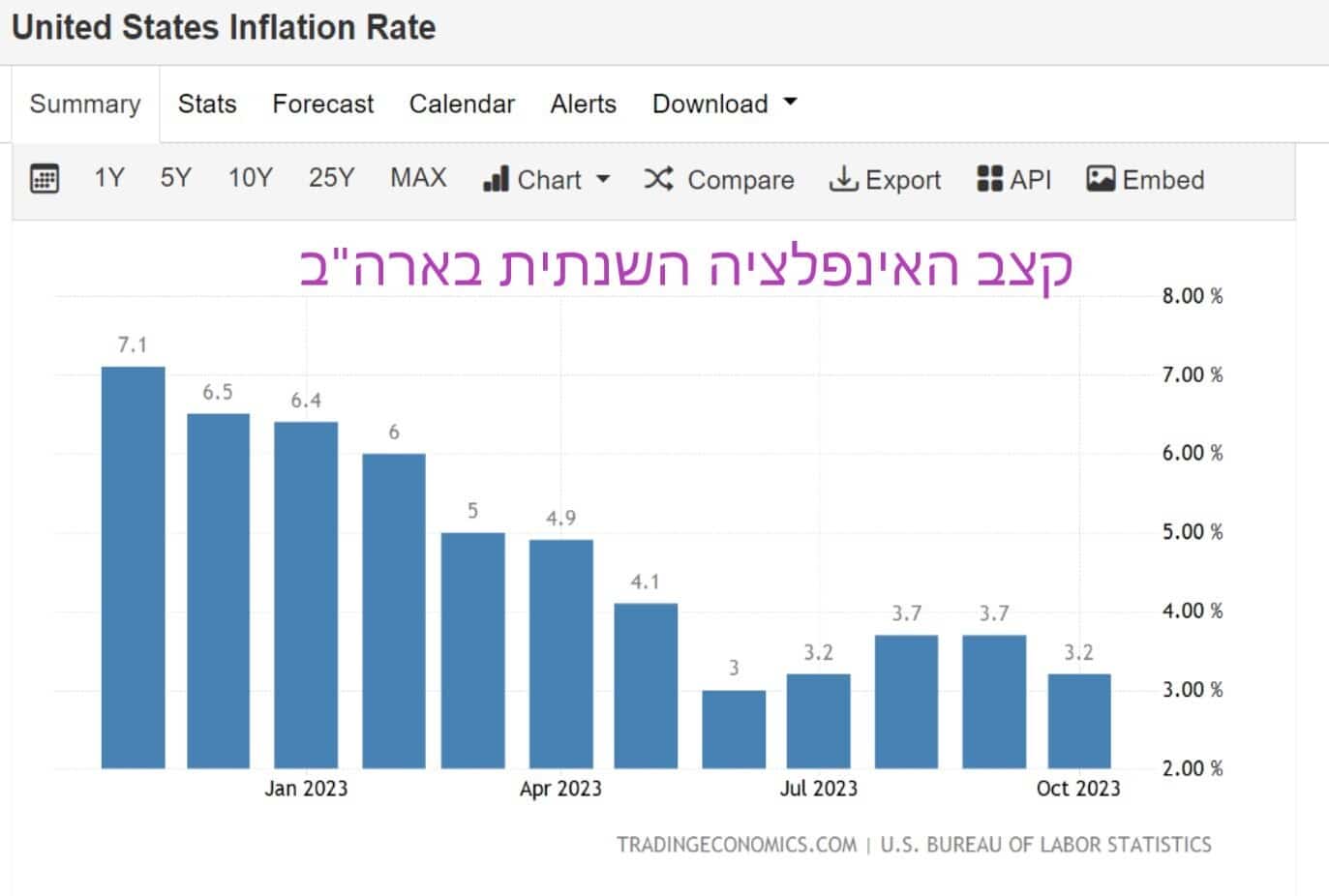

האירוע המרכזי בשוקי העולם בשבוע החולף היה פרסום מדד המחירים לצרכן בארה"ב. מדד המחירים לחודש אוקטובר לימד שקצב האינפלציה השנתי בארה"ב התמתן ל-3.2% בלבד. מדד הליבה שאינו כולל מזון ואנרגיה עלה ב-4%. מאחר והריבית בארה"ב כבר עומדת על 5.5%, רוב המשקיפים והאנליסטים מעריכים כעת שה'פד' לא יעלה את הריבית בפגישתו הבאה בדצמבר.

ההתמתנות באינפלציה באה לאחר חודשיים שבהם עמד הקצב שלה על 3.7%. אבל כאשר מרחיקים את המבט עד יוני 2022 – אז עמד שיעור האינפלציה בארה"ב על 9.1% – מתקבל הרושם שהתהליך הנחוש של העלאות ריבית נמצא בדרך להשיג את מטרתו.

בשלב זה נראה שהאינפלציה מתחילה להתכנס לכיוון הנכון מבחינת נגידי הבנקים המרכזיים וגם מבחינת השווקים הפיננסיים. זה קורה במקביל גם בארה"ב וגם באירופה שבה ירד קצב האינפלציה באוקטובר ל-2.9%. הנתונים המעודדים הללו סייעו לשחרור הניצרה בשווקים הפיננסים, וגרמו לפרץ של עליות.

בארה"ב רשם מדד נאסד"ק קפיצה שבועית של 2.4% והשלים בכך זינוק של 12% תוך 3 שבועות. המדד גבוה כעת ב-35% מהרמה בה החל את השנה. מדד דאו ג'ונס הסתפק בעליה של 1.9% והוא גבוה כעת ב-5.4% מרמתו בתחילת ינואר.

גם באירופה נרשמו השבוע עליות נאות. מדד יורוסטוקס 50 קפץ ב-3.4% והוא גבוה כעת ב-14.4% לעומת תחילת ינואר. מדד דאקס הגרמני זינק בשבוע החולף ב-4.5%, ומדד קאק של בורסת פאריס הוסיף לערכו 2.7%.

העליות בארה"ב ובאירופה נסמכות כעת על קווי התרחיש האופטימי שמלווים את כלכלות העולם מאז שהחל גל העלאות הריבית החריף: תרחיש "הנחיתה הרכה". כלומר, הכלכלות מאטות כצפוי, בגלל הריבית הגבוהה, אבל לא נכנסות למיתון.

כשמתבוננים על הנתונים של כלכלת ארה"ב, המושג מיתון נראה כעת רחוק. נתוני הצמיחה שפורסמו לפני כחודש בארה"ב לימדו על קצב צמיחה שנתי של 4.9% במהלך הרבעון השלישי. זאת לאחר שיעורי צמיחה של 2.1%-2.2% במחצית הראשונה של השנה. כלומר, לא רק שהכלכלה של ארה"ב לא מאטה, היא אולי אפילו מאצה מעט. הרבעון הרביעי שהוא רבעון החגים בארה"ב, מאופיין בדרך כלל ברמת צריכה גבוהה, וחברות רבות בתחום הקמעונות והתעשייה נהנות מכך. לכך אפשר להוסיף את קצב יצירת המשרות הגבוה ושיעורי האבטלה שנמצאים מתחת ל-4% כבר תקופה ארוכה, שני נתונים שמסייעים לכלכלה הגדולה בעולם להמשיך ולצמוח.

בגוש היורו ובאנגליה המצב קצת יותר עדין. קצב הצמיחה בגוש היורו ירד במהלך השנה מ-1.2% ברבעון הראשון ל-0.1% בלבד ברבעון השלישי. שיעור האבטלה באירופה מעט גבוה יותר ונע סביב 6.5% במדינות היורו ו-4.2% באנגליה שגם אצלה הצמיחה אפסית. ועדיין, התחזיות של תחילת השנה למיתון שיפקוד את אירופה, עם דגש על הכלכלות החזקות של גרמניה ואנגליה, התבדו. בינתיים לפחות.

המשקיעים מסתכלים כמובן קדימה ושואלים את עצמם מה יקרה עם הריבית במקרה כזה. בארה"ב כבר קיימות ציפיות להפחתת ריבית במחצית השנייה של 2024. באירופה עדיין קיים סיכוי להעלאה או שתיים נוספות לפני שהמלחמה באינפלציה תוכרז כהצלחה.

למרות אזהרות מודי'ס, האג"ח של ארה"ב מטפסות

גם האג"ח של ממשלת ארה"ב הצטרפו לחגיגת העליות, דבר שגרם לירידה בתשואה לפדיון עליהן. בשבוע החולף ירדה התשואה על האג"ח ל-10 שנים מדרגה נוספת לרמה של 4.44%. זאת לאחר שבמהלך אוקטובר נסקה התשואה שלהן לרף של 5%. העליה במחיר האג"ח התרחשה למרות ששבוע קודם לכן הפחיתה סוכנות הדירוג מודי'ס את אופק הדירוג של ארה"ב מיציבה לשלילית. ההפחתה נבעה בעיקר מהמשבר הפוליטי בבית הנבחרים, ומשבר תקרת החוב שממשיך להעיק על פעילות הממשל.

עוד נתון שמצביע על רגיעה מסוימת בקרב המשקיעים היא הירידה של "מדד הפחד" (Vix) לרמה של 13.8 נקודות. ב-23 באוקטובר שהה מדד הפחד ברמה של 23 נקודות המשקפת עצבנות גבוהה.

מחיר הנפט אמנם קפץ ביום ו' ב-4% ל-76 דולר אולם בסך הכל השלים ירידה שבועית 2%. זהו שבוע רביעי ברציפות שבו הנפט יורד. בסך הכל ירד הנפט מאז סוף ספטמבר – אז נסחר סביב 94 דולר – בכמעט 20%.

הירידות בשוק הנפט עשויות להוביל לניסיון נוסף של ארגון מדינות "אופ"ק" להקטין את התפוקה שלהן. העיתון "פייננשל טיימס" דיווח בסוף השבוע כי ערב הסעודית מתכוננת להאריך את תוקף הקיצוצים בתפוקת הנפט שלה אל תוך השנה הבאה. בעיתון נאמר גם כי חלק מהמדינות החברות באופ"ק עשויות לנקוט בקיצוצים בשל הכעס שלהן על המלחמה בעזה.

ישראל: פורום העסקים קורא להאריך את כהונת הנגיד

בבורסה של תל אביב נרשם מסחר חיובי למדי, עם עליה של 1.2% במדד תל אביב 125, ו-1.8% במדד תל אביב 90. השוק הישראלי מושפע כמובן מאוד מהלחימה שמתנהלת בעזה וגבול הצפון, ומהחשש הכללי בציבור, אבל גם מנתונים כלכליים.

השבוע פורסם מדד המחירים לצרכן לחודש אוקטובר שטיפס בשיעור של 0.5% לעומת ספטמבר. למרות העלייה החודשית, בחישוב שנתי שיעור האינפלציה ב-12 החודשים האחרונים ירד מעט ל-3.7%, לעומת 3.8% בספטמבר.

כלכלנים בישראל העריכו עוד קודם לכן שמצב המלחמה יגרום להאצת האינפלציה בישראל בטווח הקצר בשל שתי סיבות עיקריות: בעיות אספקה ומחסור בצד ההיצע, והפיחות החד בשקל שחל עם פרוץ המלחמה.

בינתיים, לפחות בחזית מטבע החוץ נרשמה רגיעה. בסוף השבוע צנח השקל לרמה של 3.72 שקלים לדולר, לאחר שבסוף אוקטובר כבר נסחר סביב 4.08 שקלים לדולר. עם זאת, חלק מההתחזקות של השקל נעוצה דווקא בהיחלשות הדולר בעולם.

בסוף השבוע האחרון התברר שהישארותו של נגיד בנק ישראל בתפקידו עדיין איננה מובטחת. ביום חמישי נערך דיון בוועדת החוקה של הכנסת שעסק בהמשך מינויי הבכירים והתברר כי באותה הרשימה לא נמצא שמו של נגיד בנק ישראל המכהן, פרופ' אמיר ירון. לפי הסיכום שקדם לכניסת בני גנץ לממשלה, כהונתו של ירון, שאמורה להסתיים ב-23 בדצמבר, היתה אמורה להיות מוארכת באופן אוטומטי בשל המלחמה.

בעקבות כך, החליט פורום העסקים, שמורכב מכ-200 ראשי החברות מהגדולות במשק, להוציא הודעה על תמיכה בהשארת הנגיד בתפקידו.

| המדד / תאריך | 01.01.23

תחילת שנה |

11.11.23

שבוע שעבר |

18.11.23

היום |

שינוי שבועי | שינוי מתחילת השנה |

| נקודות | נקודות | נקודות | |||

| ישראל | |||||

| תל אביב 125 | 1,813 | 1,722 | 1,743 | 1.2% | -3.9% |

| תל אביב 90 | 1,904 | 1,798 | 1,831 | 1.8% | -3.8% |

| תל אביב 35 | 1,797 | 1,704 | 1,721 | 1.0% | -4.2% |

| תל בונד 20 | 359.4 | 366.6 | 366.9 | 0.1% | 2.1% |

| ארה"ב | |||||

| נאסד"ק | 10,466 | 13,798 | 14,125 | 2.4% | 35.0% |

| S&P500 | 3,839 | 4,415 | 4,514 | 2.2% | 17.6% |

| דאו ג'ונס 30 | 33,147 | 34,283 | 34,947 | 1.9% | 5.4% |

| אירופה | |||||

| יורוסטוקס 50 (אירופה) | 3,793 | 4,197 | 4,340 | 3.4% | 14.4% |

| פוטסי 100 (אנגליה) | 7,451 | 7,360 | 7,504 | 2.0% | 0.7% |

| דאקס (גרמניה) | 13,923 | 15,234 | 15,919 | 4.5% | 14.3% |

| קאק 40 (צרפת) | 6,474 | 7,045 | 7,233 | 2.7% | 11.7% |

| Italy 40 (איטליה) | 2,332 | 2,767 | 2,870 | 3.7% | 23.1% |

| ביסט-100 (טורקיה) | 5,509 | 7,771 | 7,853 | 1.1% | 42.5% |

| אסיה ודרום אמריקה | |||||

| ניקיי 225 (יפן) | 26,094 | 32,568 | 33,585 | 3.1% | 28.7% |

| שנגחאי (סין) | 3,089 | 3,038 | 3,054 | 0.5% | -1.1% |

| האנג סנג (הונג קונג) | 19,781 | 17,203 | 17,454 | 1.5% | -11.8% |

| בווספה (ברזיל) | 109,734 | 120,568 | 124,773 | 3.5% | 13.7% |

| נכס | דולר | דולר | דולר | ||

| נפט ("טקסס מתוק") | 80.5 | 77.3 | 75.8 | -1.9% | -5.8% |

| זהב | 1,830 | 1,942 | 1983 | 2.1% | 8.4% |

| ביטקוין | 16,500 | 37,000 | 36,700 | -0.8% | 122.4% |

| שונות | תשואה לפדיון | תשואה לפדיון | תשואה לפדיון | ||

| אג"ח ארה"ב 10 שנים | 3.88% | 4.63% | 4.44% | ||

| מדד הפחד (Vix) | 21.7 | 14.2 | 13.8 |

המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI בית השקעות בע"מ ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע לעיל אינו מהווה תחליף לקבלת ייעוץ והדרכה מקצועיים על ידי מי שמוסמך לתיתם. כמו כן, על כל לקוח לפנות לקבלת ייעוץ והדרכה בקשר עם השקעתו הפוטנציאלית, לרבות ייעוץ מס המתחשב בנתוניו ומצבו המיסויי. אין לראות במידע האמור כעובדתי או כמידע שלם וממצה ואין לקבל החלטות השקעה כלשהן בהסתמך עליו בלבד. קבוצת IBI בית השקעות בע"מ לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל. IBI אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ.