המדדים בטריטוריית "תיקון" – ויש גם בשורות טובות

התפתחויות במלחמת הסחר ממשיכות לטלטל את שוקי המניות. הנפגעים העיקריים הם מדדי המניות בארה"ב שנכנסו לטריטוריית "תיקון". הבשורה הטובה: האינפלציה בארה"ב ובישראל התמתנה בפברואר. הבשורה הפחות טובה: ציפיות האינפלציה של הצרכנים בארה"ב לחודשים הבאים מטפסות

ביום א' האחרון, 9 במארס, התראיין טראמפ, לערוץ החדשות פוקס ניוז. בשבוע שקדם לראיון צנחו מדד S&P500 ומדד נאסד"ק ביותר מ-3% בעקבות תחילתה של מלחמת הסחר ומכסים גבוהים שכפתה ארה"ב על קנדה סין ומקסיקו.

מגישת החדשות בערוץ, מריה ברטירומו, ניסתה לעמת אותו עם תגובת השווקים: "אנשים חוששים מפני האטה כלכלית בעקבות המכסים שאתה מטיל. האם אתה מצפה למיתון בארה"ב בשנה הקרובה?"

טראמפ לא השיב ישירות אבל גם לא שלל את האפשרות הזו. "אנחנו נכנסים לתקופת מעבר", ענה. "אנחנו עושים דבר גדול. אנחנו מחזירים עושר לאמריקה. זה ייקח קצת זמן אבל אני חושב שזה יהיה גדול עבורנו".

המשקיעים בוול סטריט שאזניהם כרויות לכל מילה שיוצאת מפיו של הנשיא החדש שמו לב במיוחד לעובדה שטראמפ לא שלל את האפשרות של מיתון.

את התגובה שלהם ניתן היה לקבל למחרת. ביום ב', 10 במארס, מדד נאסד"ק צנח בכ-4%, ו-S&P500 נפל ב-2.8%. בעקבות הצניחה השלים נאסד"ק נפילה של 13% בתוך שבועיים וחצי בלבד. את גל הנפילות בנאסד"ק הובילו בעיקר מניותיהן של חברות הטכנולוגיה הגדולות המכונות "7 המופלאות". מניית טסלה למשל צנחה באותו יום ב-16% והשלימה נפילה של 52% מהשיא שנרשם לה באמצע דצמבר.

בהמשך השבוע השתנתה מעט התמונה, וביום שישי אפילו נרשמו עליות נאות בשוק האמריקאי. על אף זאת השבוע כולו שוב הסתיים בירידות. מדד נאסד"ק סיים את השבוע עם ירידה של 2.4%, S&P500 ירד 2.3%, ודאו ג'ונס איבד 3.1% מערכו.

המדדים בטריטוריית "תיקון"

לאחר הירידות של השבועיים האחרונים נכנסו מדד נאסד"ק ו-S&P500 לטריטוריה שמכונה "תיקון", דהיינו ירידה של 10% או יותר מהשיא האחרון. ביום ג' האחרון נפל S&P500 לרמה המרוחקת 10.2% מהשיא שקבע ב-19 בפברואר, 6,144 נקודות. מדד נאסד"ק מרוחק כיום כ-12% מרמת השיא שקבע באמצע דצמבר. עם זאת, מדד דאו ג'ונס עדיין לא נכנס ל"תיקון" והוא מרוחק כעת כ-8% מרמת השיא שקבע בתחילת דצמבר.

לאחר המהלומות ההדדיות של ארה"ב מול סין, קנדה ומקסיקו, ייתכן שהחזית הבאה של מלחמת הסחר תהיה אירופה. במהלך השבוע נכנסו לתוקף המכסים שהטיל טראמפ על כל היבוא של פלדה ואלומיניום לארה"ב.

ביום ד' הכריזה הנציבות האירופית כי תטיל מכסים נגדיים על סחורות אמריקאיות בשווי 26 מיליארד יורו החל מהחודש הבא. חלק מהסחורות הנכללות הן וויסקי אמריקאי שעליו יוטל מכס של 50%. טראמפ מיהר לאיים בתגובה להטיל מכסים של 200% על יבוא של יינות ומשקאות אלכוהולים מהאיחוד האירופי, כולל שמפניה מצרפת.

"חגיגת המכסים" ההדדית מפחידה מאוד את המשקיעים כנראה. זו גם התמונה שניבטת מ'מדד הפחד' (Vix) שממשיך לשהות ברמות שמעל 20 נקודות שמבטאות חשש מהמשך התנודתיות בשוקי המניות.

טראמפ לא שלל מיתון אבל החשש העיקרי הוא שמלחמת הסחר תלבה במקביל גם את האינפלציה. זאת משום שהעלאת מכסים תגרום גם לעלייה בעלויות הייצור בשורה של תעשיות בארה"ב. העלאת המכס על מתכות תוביל בהכרח לגידול בעלויות של יצרניות הרכב האמריקאיות.

החשש הזה עדיין לא מתבטא בתשואות האג"ח של ארה"ב ל-10 שנים שממשיכות להיסחר סביב תשואה לפדיון של 4.30%. אבל הוא כן מתבטא בציפיות האינפלציה של הציבור.

מנתונים שפורסמו ביום ו' עולה כי ציפיות האינפלציה של הצרכנים לשנה הקרובה זינקו במרץ לרמה של 4.9%. זאת לעומת רמה של 4.3% בפברואר. ציפיות האינפלציה של הצרכנים לחמש עד עשר השנים הבאות קפצו במרץ לרמה ממוצעת של 3.9%. זו הרמה הגבוהה ביותר שבה הן מצויות מאז פברואר 1993.

בינתיים, נתוני האינפלציה העדכניים בארה"ב דווקא מספקים עידוד מסוים. מדד המחירים לצרכן של חודש פברואר עלה ב-2.8% לעומת פברואר 2024. זו ירידה קלה לעומת קצב אינפלציה של 3% שנמדד בינואר.

תל אביב חזרה לעלות

שוקי המניות של אירופה שמושפעים כמובן מהרוחות שנושבות בניו יורק ירדו במהלך השבוע באופן מתון יחסית. מדד קאק 40 של פאריז אמנם איבד 1.1% בשבוע החולף, אבל מדד דאקס הגרמני נותר פחות או יותר על מקומו, ומדד בורסת מילאנו אפילו עלה מעט.

העליות בפרנקפורט ניזונו בין השאר מהתפתחויות בנוגע להקמת הקואליציה. הקנצלר המיועד, פרידריך מרץ, ומפלגתו השמרנית הגיעו להסכם עם מפלגת הירוקים לגבי חבילת השקעות ממשלתיות בביטחון ובתשתיות בהיקף של מאות מיליארדי דולרים. מדד דאקס כבר פתח מתחילת השנה פער תשואה של כ-20% לעומת מדד S&P500 האמריקאי.

באסיה נרשם מסחר רגוע יחסית עם עליה שבועית של 0.5% בטוקיו וירידה של 0.7% בבורסת בומביי. מדד בווספה של בורסת סאו פאולו בברזיל דווקא זינק בשבוע האחרון ב-3.1%. הקפיצה בברזיל קשורה בין השאר לזינוק החד במחיר הזהב. בברזיל פועלות מספר חברות כרייה גדולות, ועליה במחירי המתכות היקרות והתעשייתיות אמורה לסייע להן לשפר את הרווחיות.

למרות האפשרות להתחדשות המלחמה בעזה, בורסת תל אביב שבה לעלות בשבוע החולף. מדד תל אביב 125 סיים את השבוע בעליה של 1.9%.

מדד המחירים לצרכן של חודש פברואר הפתיע לטובה ונותר במקומו. קצב האינפלציה השנתי בישראל ירד לפיכך בפברואר ל-3.4% לעומת 3.8% בינואר. החלטת הריבית הבאה של בנק ישראל תהיה ב-7 באפריל. נגיד בנק ישראל פרופ' אמיר ירון אמר לאחרונה בראיון ל-TheMarker כי הבנק ישקול את האפשרות של הורדת הריבית רק במחצית השנייה של 2025.

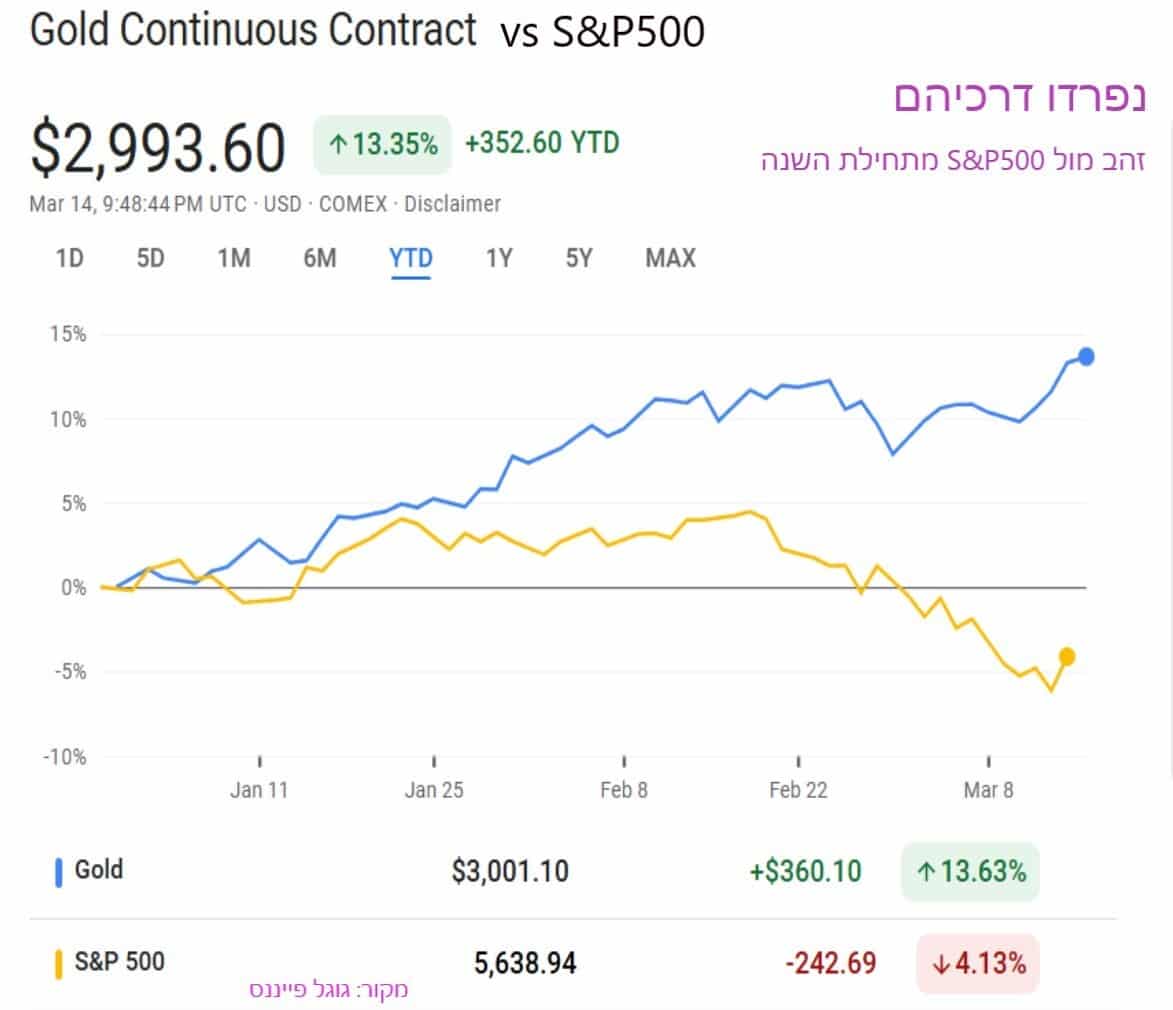

אצל המשקיעים בזהב הכל נוצץ

מחיר הזהב פרץ ביום ו' בפעם הראשונה את רף המחיר של 3,000 דולר לאונקיה. הפריצה מעל לרף הפסיכולוגי הזה מדגימה את תפקידו המסורתי של הזהב כנכס לשמירת ערך בתקופות משבר. מחיר הזהב גבוה כעת בכ-13% לעומת מחירו בתחילת ינואר, וזאת בשעה שמדד S&P500 איבד באותו זמן כ-4% מערכו.

מחיר הזהב נוטה לעלות בתקופות של משברים כלכליים, פיננסיים או פוליטיים. הרף של 1,000 דולר לאונקיה נחצה במהלך המשבר הפיננסי העולמי של 2008. רמת 2,000 דולר נחצתה בזמן מגפת הקורונה. המחירים ירדו לרמה של כ-1,600 דולר לאונקיה לאחר המגפה, אולם שבו לטפס ב-2023. חלק מהביקוש הגיע מצד בנקים מרכזיים שרכשו זהב בתור גיוון לתיקי ההשקעות שלהם, תוך הקטנת משקל הדולר בהם.

בנקים מרכזיים בעולם הגבירו את רכישות הזהב מאז פלישת רוסיה לאוקראינה ב-2022. לפי נתוני מועצת הזהב העולמית. בנקים מרכזיים הגדילו את יתרות הזהב הגלובליות ב-1,045 טונות בשנה שעברה.

הקפיצה של השבועות האחרונים בזהב מתרחשת למרות רוחות נגדיות שלרוב גרמו למחירו לרדת: ריביות גבוהות יחסית. כאשר אג"ח ופיקדונות מזומן בבנק מניבים ריביות גבוהות, תיאבון המשקיעים לזהב פוחת.

העליה האחרונה בזהב מקושרת למדיניות הסחר האגרסיבית וההפכפכה של הממשל החדש בארה"ב. הנשיא טראמפ הטיל מכסים גבוהים על יבוא מקנדה, מקסיקו והאיחוד האירופי, וגם הטיל מכסים על סחורות מסין, ועל כל יבוא הפלדה והאלומיניום לארה"ב. בתגובה לכך הוטלו מכסי גומלין שונים על יצוא מארה"ב למדינות אחרות.

מקורות:

https://finance.walla.co.il/item/3734169

https://www.themarker.com/wallstreet/2025-03-14/ty-article-live/00000195-7e7a-d8af-a39f-7efbc7f20000

| המדד / תאריך | 1.1.25

תחילת שנה |

8.3.25

שבוע שעבר |

16.3.25

היום |

שינוי שבועי | שינוי מתחילת השנה |

| נקודות | נקודות | נקודות | |||

| ישראל | |||||

| תל אביב 125 | 2,426 | 2,519 | 2,568 | 1.9% | 5.9% |

| תל אביב 90 | 2,598 | 2,739 | 2,799 | 2.2% | 7.7% |

| תל אביב 35 | 2,394 | 2,467 | 2,510 | 1.7% | 4.8% |

| תל בונד 20 | 397.2 | 402.2 | 401.5 | -0.2% | 1.1% |

| ארה"ב | |||||

| נאסד"ק | 19,310 | 18,196 | 17,754 | -2.4% | -8.1% |

| S&P500 | 5,881 | 5,770 | 5,638 | -2.3% | -4.1% |

| דאו ג'ונס 30 | 42,544 | 42,801 | 41,488 | -3.1% | -2.5% |

| אירופה | |||||

| יורוסטוקס 50 (אירופה) | 4,895 | 5,468 | 5,404 | -1.2% | 10.4% |

| פוטסי 100 (אנגליה) | 8,173 | 8,679 | 8,632 | -0.5% | 5.6% |

| דאקס (גרמניה) | 19,909 | 23,008 | 22,986 | -0.1% | 15.5% |

| קאק 40 (צרפת) | 7,380 | 8,120 | 8,028 | -1.1% | 8.8% |

| Italy ftse Mib 40 (איטליה) | 34,186 | 38,592 | 38,655 | 0.2% | 13.1% |

| ביסט-100 (טורקיה) | 9,830 | 10,507 | 10,840 | 3.2% | 10.3% |

| אסיה ודרום אמריקה | |||||

| ניקיי 225 (יפן) | 39,894 | 36,887 | 37,053 | 0.5% | -7.1% |

| שנגחאי (סין) | 3,351 | 3,372 | 3,419 | 1.4% | 2.0% |

| האנג סנג (הונג קונג) | 20,059 | 24,231 | 23,959 | -1.1% | 19.4% |

| ניפטי 50 (הודו) | 23,644 | 22,552 | 22,397 | -0.7% | -5.3% |

| בווספה (ברזיל) | 120,283 | 125,034 | 128,957 | 3.1% | 7.2% |

| נכס | דולר | דולר | דולר | ||

| נפט ("טקסס מתוק") | 71.8 | 67.1 | 67.2 | 0.1% | -6.4% |

| זהב | 2,638 | 2,917 | 2,993 | 2.6% | 13.5% |

| ביטקוין | 93,500 | 86,200 | 84,400 | -2.1% | -9.7% |

| שונות | תשואה לפדיון | תשואה לפדיון | תשואה לפדיון | ||

| אג"ח ארה"ב 10 שנים | 4.57% | 4.32% | 4.31% | ||

| מדד הפחד (Vix) | 17.3 | 23.4 | 21.8 |

המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI בית השקעות בע"מ ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע לעיל אינו מהווה תחליף לקבלת ייעוץ והדרכה מקצועיים על ידי מי שמוסמך לתיתם. כמו כן, על כל לקוח לפנות לקבלת ייעוץ והדרכה בקשר עם השקעתו הפוטנציאלית, לרבות ייעוץ מס המתחשב בנתוניו ומצבו המיסויי. אין לראות במידע האמור כעובדתי או כמידע שלם וממצה ואין לקבל החלטות השקעה כלשהן בהסתמך עליו בלבד. קבוצת IBI בית השקעות בע"מ לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל. IBI אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ.