שבוע שני של עליות: מדד פוטסי 100 הבריטי קרוב לשיא כל הזמנים

מדד יורוסטוקס 50 זינק 9.4% בשבועיים ו-25% מסוף ספטמבר. העליות באירופה וארה"ב נשענות על נתונים שמגבירים את הסיכוי לתרחיש של "נחיתה רכה" של הכלכלה. באנגליה נרשמה בנובמבר צמיחה קלה ומפתיעה, ואילו האינפלציה בארה"ב וגוש היורו נסוגה עוד צעד לאחור

השבוע השני של ינואר – בדומה לשבוע הראשון – התאפיין גם הוא בעליות נאות בשוקי המניות. גם הפעם נתנו את הטון הבורסות באירופה, שנראות כאילו הן מוכנות לקראת שוק פרי חדש.

מדד יורוסטוקס 50 למשל נהנה בשבוע החולף מקפיצה של 3.3%. המדד השלים בכך זינוק של 9.4% בשבועיים הראשונים של החודש. בכך השלים מדד המניות הפאן אירופי קפיצה של 25% בתוך שלושה וחצי חודשים בלבד. יותר מכך: המדד עצר בסוף השבוע על רמה של 4,150 נקודות, והוא מרוחק רק 150 נקודות מהשיא אותו רשם בתחילת דצמבר 2021.

עליות נאות נרשמו השבוע גם במדדים אירופים אחרים. מדד דאקס של בורסת פרנקפורט קפץ בשבועיים הראשונים של השנה 8.4%. גם הוא השלים עליה של כ-25% מאז 26 בספטמבר. מדדי המניות בפאריס ומילאנו זינקו בשבועיים האחרונים בשיעורים דומים.

מדד פוטסי 100 הבריטי הסתפק אמנם בעליה שבועית של 1.9% (ו-5.3% בשבועיים) אבל התנופה שבה הוא מצוי מתחילת השנה קירבה אותו לשיא של כל הזמנים. המדד הבריטי עצר ביום ו' האחרון ברמה של 7,844 נקודות כשהוא רחוק רק 33 נקודות (0.4%) משיא כל הזמנים שלו, 7,877 נקודות שנקבע במאי 2018.

ההסבר העיקרי לקפיצה הנחשונית של בורסות אירופה מתמקד בשני פרמטרים עיקריים: שיעור האינפלציה וצמיחת התוצר. התרחיש המרכזי שעליו מתבססים כיום הבנקים המרכזיים בארה"ב ואירופה לשנה הקרובה מדבר על אינפלציה שתיוותר גבוהה במהלך 2023, וצמיחה שתהיה מתונה מאוד, עד כדי גלישה למיתון קל בחלק מהמדינות. בהתאם לכך מתכננים שלושת הבנקים המרכזיים הגדולים – ה'פד' האמריקאי, ה-ECB האירופי ובנק אוף אינגלנד – להמשיך להעלות ריבית במחצית הראשונה של השנה, ולשמור אותה ברמה גבוהה עד שיתקבלו סימנים משמעותיים שהאינפלציה בדרכה לחזור ליעד של כ-2% בשנה.

בינתיים נראה שהתסריט שהתרחש בחודשיים האחרונים מרמז למשקיעים שהתהליך כולו עשוי להיות קצר הרבה יותר. גם משום שהאינפלציה עשויה לרדת מהר יותר לטווח הרצוי, וגם משום שהכלכלה עשויה שלא להיכנס למיתון כלל. במילים אחרות: גדל הסיכוי לתרחיש האופטימי של "נחיתה רכה" לכלכלות ארה"ב ואירופה. כלומר, ירידה בשיעור האינפלציה תוך כדי המשך צמיחה, גם אם מתונה, בתמ"ג.

חלק מהנתונים שפורסמו בשבוע שעבר מחזקים זאת. מדד המחירים לצרכן בארה"ב (CPI) שפורסם ביום ו' האחרון הראה שהאינפלציה בדצמבר ירדה לקצב שנתי של 6.5%. זהו חודש שישי ברציפות של ירידה בשיעור האינפלציה, דבר שמחזק את התחושה שהעלאות הריבית אכן עושות את עבודתן. שיעור האינפלציה בנובמבר היה 7.1%. השיעור המירבי של האינפלציה בארה"ב נמדד ביוני – 9.1%.

הסיבה העיקרית לירידה של מדד המחירים לצרכן בדצמבר היא ירידה של כ-9% במחירי הבנזין. זה קרה בעקבות הירידה שחלה במחירי הנפט ברבעון האחרון של 22'. עם זאת, חשוב לשים לב גם למדד הליבה שאינו כולל את מחירי המזון והאנרגיה התנודתיים. מדד זה טיפס ב-5.7% לעומת דצמבר 2021, לעומת קצב עליה של 6.6% בנובמבר. גם לפי מדד זה – שמשמש כשיקול העיקרי להחלטות הריבית של ה'פד' – נרשם שיפור משמעותי.

מדד המחירים של דצמבר הוא האחרון לפני החלטת הריבית הבאה של ה'פד' בתחילת פברואר. על פי החוזים העתידיים על גובה הריבית נראה שהמשקיעים מצפים כעת להעלאת ריבית קרובה בארה"ב של 0.25%.

מול נתוני האינפלציה שדועכת אט אט ניצבים נתוני הכלכלה שרובם עדיין חיוביים למדי. שיעור הצמיחה בארה"ב ברבעון השלישי עמד על 1.9% במונחים שנתיים. נתוני התעסוקה שפורסמו בשבוע הראשון של ינואר הראו ששיעור האבטלה ירד ל-3.5%. אלו נתונים שרחוקים מאוד מלהצביע על מיתון.

באירופה התמונה די דומה, אף כי נתוני האינפלציה והאבטלה ביבשת מטרידים קצת יותר מאשר בארה"ב. שיעור האינפלציה בגוש היורו עמד בדצמבר על 9.2%, ירידה משמעותית לעומת 10.2% בנובמבר, ו-10.6% באוקטובר. שיעור הצמיחה ברבעון השלישי היה 1.3% ושיעור האבטלה עמד על 6.5%.

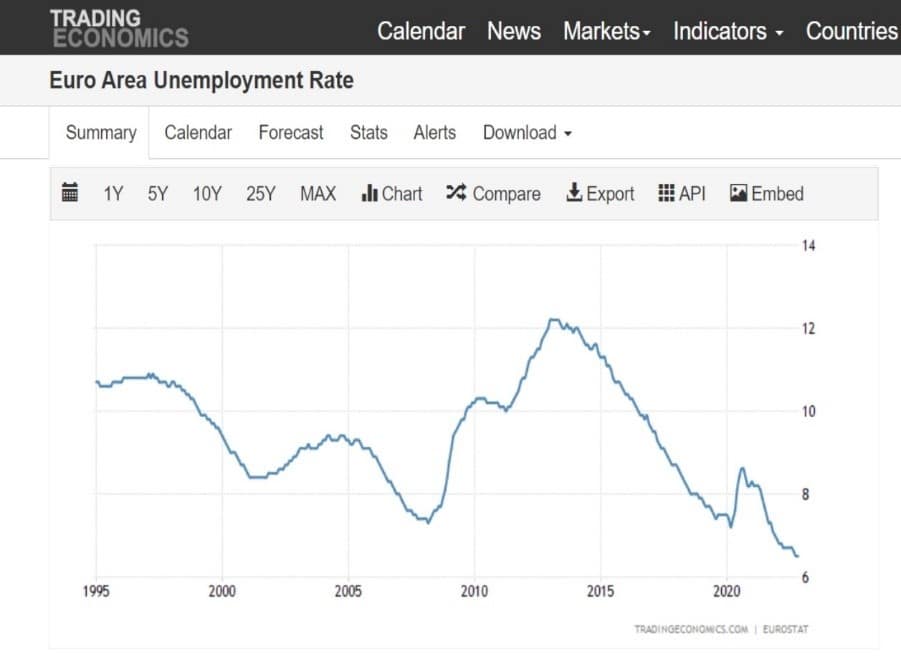

שיעור האבטלה באירופה נראה אולי מעט גבוה, אבל מדובר בשיעור הנמוך ביותר מאז שהתחילו המדידות של נתון זה ב-1995 (ראו גרף מצורף מטה). נתונים שכאלה מקטינים במידת מה את הסיכוי שמדינות גוש היורו ייכנסו למיתון.

נתון נוסף שיכול לסייע באישוש תרחיש ה"נחיתה הרכה" סיפקה בריטניה בשבוע שעבר. למרות התחזיות הפחות אופטימיות של בנק אוף אינגלנד, התברר שכלכלת בריטניה צמחה בנובמבר ב-0.1%. זאת לעומת תחזיות מקדימות להתכווצות של 0.1%. הפערים הללו נראים קטנים, אבל הם נתנו מספיק דלק למשקיעים כדי להוביל את מדד פוטסי 100 עד מרחק נגיעה משיאו ההיסטורי.

כשהדולר נחלש, הנפט והזהב מתחזקים

הבורסה של תל אביב הצטרפה בשבוע האחרון לגל העליות העולמי, ומדד תל אביב 125 טיפס 2.3%. עם זאת, מתחילת השנה תל אביב כבר פתחה פיגור קל מול בורסות אירופה וארה"ב. אחד ההסברים לכך הם חששות של המשקיעים מפני תוכניותיה של הממשלה החדשה שכוללות העברת מיליארדי שקלים לאוכלוסיות נזקקות, ופחות מדי תקציבים להשקעות שמעודדות צמיחה. או במילים אחרות – הממשלה קונה לנזקקים דגים במקום לצייד אותם בחכות ורשתות דיג.

מלבד האיומים הפנימיים שמולם ניצבת כלכלת ישראל, קיימים גם איומים חיצוניים. אחד מהם למשל הינה האפשרות ששורת מהלכי החקיקה של הממשלה תוביל לשינוי מעמדה של ישראל בעולם, כולל אפשרות להפחתת דירוג האשראי שלה.

דברים ברוח זו השמיע לאחרונה מקסים ריבניקוב, אנליסט של חברת דירוג האשראי סטנדרד אנד פורס (S&P), בראיון עם סוכנות רויטרס. ריבניקוב אמר כי ב-S&P עוקבים מקרוב אחרי המהלכים של ממשלת בנימין נתניהו, ובעיקר חוששים מצעדים חד צדדיים שהיא עלולה לבצע בגדה המערבית. גם המהלך לשינוי מערכת המשפט נמצא ברשימת הגורמים המטרידים את חברת הדירוג. ישראל מקבלת כיום מ-S&P דירוג אשראי של AA מינוס עם תחזית דירוג "יציבה". דירוג זה קיים מאז 2018.

לצד בורסות המניות בלטו בשבוע שעבר בעליות גם נכסים אחרים כמו נפט וזהב. הנפט זינק בשבוע האחרון ב-8% והזהב טיפס 2.3% וחצה את גבול 1,900 הדולר לאונקיה. ההסבר העיקרי לקפיצה של מחירי הסחורות נובע מהחולשה שמגלה באחרונה הדולר האמריקאי. מחירי הסחורות נקובים בדולרים. כאשר כל התנאים האחרים לא משתנים, ירידה בשער הדולר יכולה להוביל באופן טבעי לעלית מחיר בנכסים שמחירם נקוב בדולרים.

שיעור האבטלה בגוש היורו – שפל של 28 שנה

מקור הנתונים: Tradingeconomics.com

| המדד / תאריך | 01.01.23

תחילת שנה |

7.1.23

שבוע שעבר |

14.1.23

היום |

שינוי שבועי | שינוי מתחילת השנה |

| נקודות | נקודות | נקודות | |||

| ישראל | |||||

| תל אביב 125 | 1,813 | 1,807 | 1,848 | 2.3% | 1.9% |

| תל אביב 90 | 1,904 | 1,904 | 1,970 | 3.5% | 3.5% |

| תל אביב 35 | 1,797 | 1,790 | 1,820 | 1.7% | 1.3% |

| תל בונד 20 | 359.4 | 360.8 | 366.3 | 1.5% | 1.9% |

| ארה"ב | |||||

| נאסד"ק | 10,466 | 10,569 | 11,079 | 4.8% | 5.9% |

| S&P500 | 3,839 | 3,895 | 3,999 | 2.7% | 4.2% |

| דאו ג'ונס 30 | 33,147 | 33,630 | 34,302 | 2.0% | 3.5% |

| אירופה | |||||

| יורוסטוקס 50 (אירופה) | 3,793 | 4,017 | 4,150 | 3.3% | 9.4% |

| פוטסי 100 (אנגליה) | 7,451 | 7,699 | 7,844 | 1.9% | 5.3% |

| דאקס (גרמניה) | 13,923 | 14,610 | 15,086 | 3.3% | 8.4% |

| קאק 40 (צרפת) | 6,474 | 6,860 | 7,023 | 2.4% | 8.5% |

| Italy 40 (איטליה) | 2,332 | 2,455 | 2,521 | 2.7% | 8.1% |

| ביסט-100 (טורקיה) | 5,509 | 5,341 | 4,984 | -6.7% | -9.5% |

| אסיה ודרום אמריקה | |||||

| ניקיי 225 (יפן) | 26,094 | 25,973 | 26,119 | 0.6% | 0.1% |

| שנגחאי (סין) | 3,089 | 3,157 | 3,195 | 1.2% | 3.4% |

| האנג סנג (הונג קונג) | 19,781 | 20,991 | 21,738 | 3.6% | 9.9% |

| בווספה (ברזיל) | 109,734 | 108,963 | 110,916 | 1.8% | 1.1% |

| נכס | דולר | דולר | דולר | ||

| נפט ("טקסס מתוק") | 80.5 | 73.7 | 80.1 | 8.7% | -0.5% |

| זהב | 1,830 | 1,870 | 1,923 | 2.8% | 5.1% |

| ביטקוין | 16,500 | 16,900 | 20,500 | 21.3% | 24.2% |

| שונות | תשואה

לפדיון |

תשואה לפדיון | תשואה לפדיון | ||

| אג"ח ארה"ב 10 שנים | 3.88% | 3.57% | 3.51% | ||

| מדד הפחד (Vix) | 21.7 | 21.1 | 18.3 |

המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI בית השקעות בע"מ ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע לעיל אינו מהווה תחליף לקבלת ייעוץ והדרכה מקצועיים על ידי מי שמוסמך לתיתם. כמו כן, על כל לקוח לפנות לקבלת ייעוץ והדרכה בקשר עם השקעתו הפוטנציאלית, לרבות ייעוץ מס המתחשב בנתוניו ומצבו המיסויי. אין לראות במידע האמור כעובדתי או כמידע שלם וממצה ואין לקבל החלטות השקעה כלשהן בהסתמך עליו בלבד. קבוצת IBI בית השקעות בע"מ לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל. IBI אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ.