אחרי דו"ח תעסוקה חזק: המדדים בארה"ב מזנקים

קצב ייצור המשרות בארה"ב התגבר והאבטלה שוב בירידה. שוקי המניות באירופה ירדו עקב חשש גובר מפני ההשלכות של התרחבות המלחמה במזרח התיכון. מדדי שנגחאי והונג קונג זינקו לאחר השקת תוכנית ממשלתית לתמרוץ הכלכלה הסינית. השקל איבד כ-2% לאחר מתקפת הטילים מאיראן

את המסחר של השבוע האחרון בבורסות העולם אפשר לסכם בקצרה בארבע מילים: עלייה ברמת אי הוודאות. אי וודאות מסוג אחד נוגע לתוואי הריבית בארה"ב, וזאת בגלל דו"ח תעסוקה חזק במיוחד שפורסם ביום ו' האחרון. אי וודאות מסוג שני קשורה להתדרדרות המהירה של המלחמה במזרח התיכון בעקבות מטח הטילים הבליסטיים שהמטירה איראן על ישראל ביום ג' האחרון.

באשר לדו"ח התעסוקה, אי הוודאות היא מינורית מאוד. הדו"ח עצמו אישש שוב את התפיסה לפיה כלכלת ארה"ב נהנית מתנופה שכוללת כושר ייצור משרות גבוה מתמיד. נתוני חודש ספטמבר הצביעו על ייצור של 254 אלף משרות חדשות, גבוה במידה ניכרת מתחזיות הכלכלנים שדיברו על תוספת של 150 אלף משרות בלבד. הצמיחה החודשית הממוצעת במשרות ב-12 החודשים האחרונים עומדת על 203 אלף.

בנוסף, נתוני אוגוסט תוקנו כלפי מעלה לגידול של 159 אלף משרות לעומת תוספת של 142 אלף שעליה דווח במקור. נתוני יולי עודכנו לגידול של 144 אלף משרות לעומת תוספת של 89 אלף משרות שעליה דווח במקור.

עוד פורסם כי שיעור האבטלה בארה"ב ירד בספטמבר ל-4.1% לעומת 4.2% בחודש הקודם. זוהי ירידה חודשית שניה ברציפות בשיעור האבטלה. בנוסף פורסם כי השכר השעתי הממוצע טיפס בספטמבר ב-0.4% לעומת אוגוסט. בהשוואה לספטמבר 23' גדל השכר לשעה ב-3.8% – יותר משיעור האינפלציה באותה תקופה.

לנתוני התעסוקה הטובים בארה"ב יש גם משמעות פוליטית. הם מספקים לממשל הדמוקרטי כלי חשוב בניסיון לנצח את הבחירות לנשיאות שיתקיימו בארה"ב בתחילת נובמבר.

מדדי השוק בארה"ב רשמו ביום ו' עליות לאחר דו"ח התעסוקה וסיימו שבוע חיובי נוסף. מדדS&P500 סיים את השבוע בעליה של 0.2%.

שוק האג"ח עם זאת רשם דווקא ירידות השבוע והתשואה על האג"ח ל-10 שנים של ממשלת ארה"ב טיפסה לרמה של 3.98%. הסיבה לכך, כנראה, הינה הערכה מחודשת לפיה קצב הפחתות הריבית יהיה איטי יותר מכפי שחשבו המשקיעים לפני פרסום נתוני התעסוקה החזקים.

האיחוד האירופי יטיל מכסים גבוהים על מכוניות חשמליות מסין

בבורסות אירופה העניינים היו פחות אופטימיים השבוע, כנראה בשל התרחבות המלחמה במזרח התיכון והזינוק במחירי הנפט. מדד קאק 40 של בורסת פאריס רשם נפילה שבועית של 3.2%, ומדד בורסת מילאנו איבד 3.3%.

לצרפת יש מעורבות היסטורית ארוכת שנים בלבנון עוד מהימים שהיא שלטה בה לפני מלחמת העולם השנייה. יש לה גם קשרים כלכליים ופוליטיים עם ממשלת לבנון. הכניסה הקרקעית של צה"ל לדרום לבנון וההפצצות התכופות על רובע הדאחייה בביירות מעמידים אותה במצב לא פשוט. זו הסיבה שנשיא צרפת, עמנואל מקרון מיהר להציע הפסקת אש בלבנון לאחר מבצע הביפרים שפגע באלפי פעילי חיזבאללה. עם זאת, המעורבות של צרפת בלבנון מוגבלת מאוד ואין לה מנופי לחץ של ממש על מי מהשחקנים באזור.

ביום ו' האחרון אישר האיחוד האירופי להטיל מכסים של עד 45% על מכוניות חשמליות מיובאות מסין. הצעד שנועד לסייע ליצרני מכוניות אירופיים עלול למתוח את היחסים של אירופה עם סין.

האיחוד האירופי הודיע לראשונה על הטלת מכסים שכאלו ביוני, בטענה שמכוניות חשמליות סיניות נהנות מסובסידיות לא הוגנות על ידי ממשלת סין ולכן הן פוגעות בתחרותיות של יצרניות מכוניות חשמליות אירופיות.

לפני כשנה החלה הנציבות האירופית לחקור האם הממשלה הסינית מסבסדת בפועל את ייצור המכוניות החשמליות ושולחת אותן לאירופה במחירים שמשבשים את התחרותיות ההוגנת ביבשת. ממצאי החקירה הראו כי סין אכן מסבסדת את התעשייה שלה באופן בלתי הוגן. בייג'ין הכחישה את הטענות ואיימה כי תטיל מכסים משלה על מגזרים כמו חלב, אלכוהול, בשר חזיר ומכוניות מתוצרת אירופה.

המכסים הנוספים כבר האטו את הפעילות של יצרניות הרכב הסיניות במדינות האיחוד. אירופה נחשבת ליעד נחשק עבור היצרניות הסיניות, הן בגלל רגולציה שמעודדת מעבר לרכב חשמלי, והן משום שמחירי המכוניות בה גבוהים יותר מאשר בשוקי יצוא אחרים. שיעור המכוניות החשמליות המיוצרות בסין ונמכרות באיחוד האירופי טיפס תוך כשלוש שנים מ-3% ליותר מ-20%.

בורסות שנגחאי והונג קונג סיימו את אחד השבועות הטובים בתולדותיהם. מדד בורסת הונג קונג רשם זינוק שבועי של 10.2%, ומדד בורסת שנגחאי קפץ ב-8.1%. הסיבה לזינוקים החדים הינה תוכנית לעידוד המשק שגיבשו מנהיגי סין, ואשר אמורה לתמוך בעיקר בבנקים ובענף הנדל"ן.

מדד בורסת טוקיו לעומת זאת נפל בשבוע האחרון ב-3%. הסיבה לכך הינה טלטלה פוליטית שכללה מינוי ראש ממשלה חדש (שיגרו אישיבה) והקדמת הבחירות לפרלמנט ל-27 באוקטובר. המדד של בורסת הודו רשם גם הוא נפילה שבועית של 4.4%.

ישראל: שתי הפחתות דירוג בשבוע אחד

בשל חופשת ראש השנה התקיים בישראל שבוע מסחר מקוצר בן 3 ימים בלבד. בסיומו של שבוע החג – שנפתח עם הידיעה על חיסולו של מזכ"ל חיזבאללה, חסן נאסראללה – נותר מדד תל אביב 125 באותו מקום שבו החל אותו.

כמה שעות לאחר תום המסחר ביום ג' תקפה איראן את ישראל במטח שכלל 181 טילים בליסטיים. קברניטי ישראל הבטיחו להגיב על התקיפה, אך עדיין לא ידוע מתי היא תתקיים ומה יהיה היקפה. הדיונים על התגובה האפשרית בתקשורת מזכירים בנשימה אחת הן את מתקני הגרעין באיראן והן תשתיות אסטרטגיות כגון אתרים להפקה וזיקוק של נפט.

התפתחויות אלו הזניקו השבוע את מחיר הנפט ב-8%. תגובת הבורסה של תל אביב לאירועים תבוא לידי ביטוי בפתיחה המסחר השבוע. תגובה חלקית סיפק שוק המט"ח, כאשר השקל הישראלי נפל מול הדולר בכ-2% ועצר ברמה של 3.82 שקל לדולר. עם זאת, מדובר במסחר דליל של חג שלא כלל את גופי ההשקעות הגדולים, ולא את הבנקים הישראליים.

בסוף השבוע שעבר, בסמוך לחיסול נאסראללה, הודיעה חברת הדירוג מוד'יס על הפחתת דירוג האשראי של ממשלת ישראל בשתי דרגות – מ-A2 לרמה של Baa1 עם אופק שלילי.

ביום ג' האחרון הצטרפה אליה גם סוכנות דירוג האשראי S&P שהורידה את דירוג האשראי של ממשלת ישראל בדרגה אחת, מדירוג A פלוס לדירוג A. לדירוג החדש נוספה תחזית שלילית שעלולה להיתרגם בהמשך להורדת דירוג נוספת. ההחלטה של S&P התקבלה עוד לפני מתקפת הטילים של איראן.

בהודעה נאמר כי הורדת הדירוג נעשתה "כתוצאה מהתרחבות הסכסוך עם חיזבאללה בלבנון. התחזית השלילית", נכתב בנימוקים לדירוג, "משקפת גם את הסיכון למלחמה ישירה עם איראן, אם כי זה לא תרחיש הבסיס הנוכחי".

ב-S&P הביעו חשש ממשי מהידרדרות המצב הפיסקלי של ישראל. בסוכנות צופים צמיחה אפסית של כלכלת ישראל ב-2024, בניגוד לאוצר שחוזה עדיין צמיחה של 1.1%. ב-S&P חוזים לתמ"ג הישראלי צמיחה של 2.2% בלבד ב-2025. קודם לכן חזו שם לישראל צמיחה של 5% בתמ"ג בשנה הבאה.

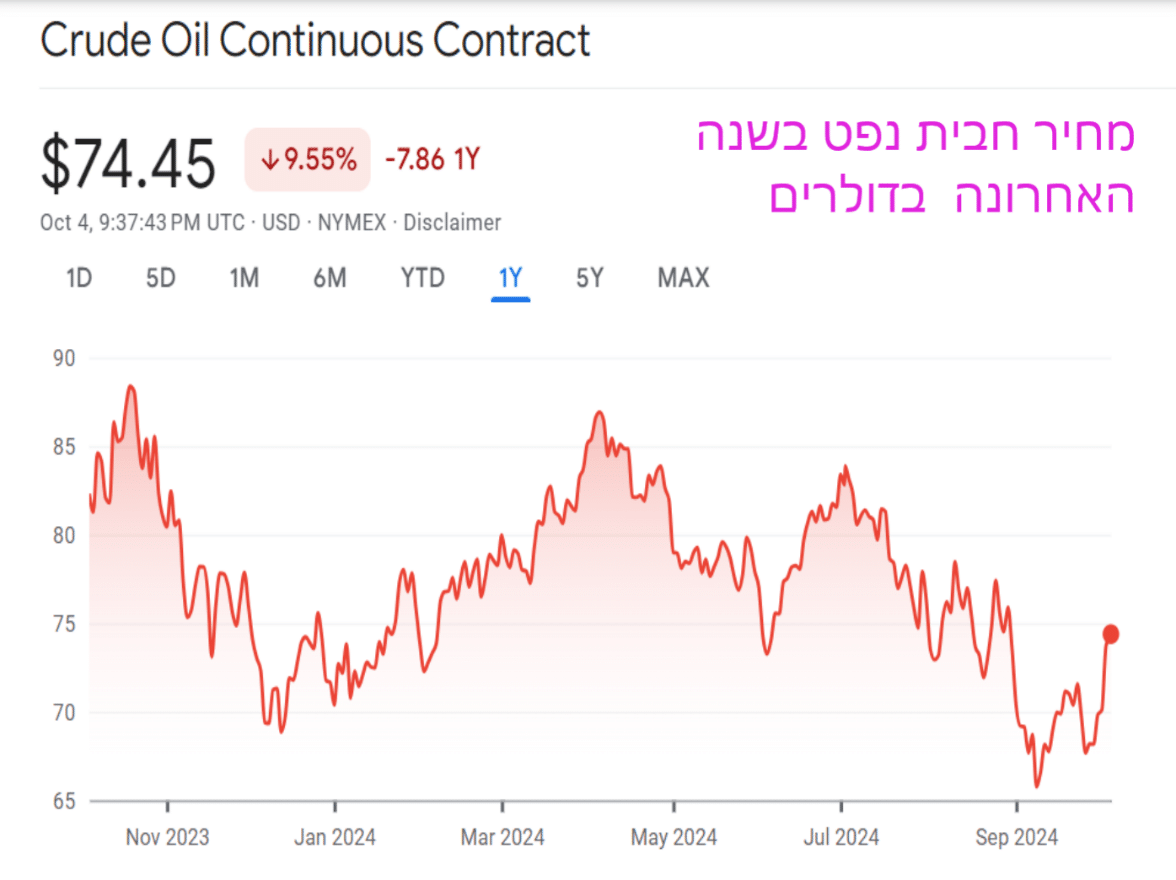

החשש בשוק הנפט: איראן עלולה לסגור את מצר הורמוז

מתקפת הטילים החריגה שבה פתחה איראן מול ישראל ביום ג' האחרון מעמידה למבחן את שוק הנפט. רבים חוששים שהמתקפה האיראנית והתגובה הישראלית שטרם הונחתה תגרום לשיבושים פוטנציאליים משמעותיים באספקת נפט מהמזרח התיכון. זה יקרה במידה והעימות יחריף.

מחיר הנפט כבר החל להגיב להתפתחויות הללו כאשר זינק השבוע ב-8.5% וחזר לרמה של כ-75 דולר לחבית. בתחילת ספטמבר הוא עוד נסחר הנפט ברמה של 66 דולר לחבית.

החשש המרכזי הוא שלאחר התגובה הישראלית תיווצר שרשרת תגובות שתלך ותסלים. פרסומים שונים שנסמכים על מקורות באיראן דיברו על תגובה איראנית אפשרית בהמשך לא נגד ישראל אלא דווקא נגד מתקני נפט במדינות מוסלמיות שכנות כגון סעודיה או איחוד האמירויות.

ההתפתחות המלחמתית האחרונה מגיעה בתקופה שבה היצע הנפט בעולם גבוה, גם בשל היחלשות הביקושים מסין. גם לאחר הקפיצה של השבוע, מחיר הנפט עדיין נמוך משמעותית ממחירו לאחר השבעה באוקטובר. שבועיים לאחר הטבח נגע הנפט במחיר של 88 דולר. זה גם היה מחיר השיא שלו ב-12 החודשים האחרונים. בין אוקטובר 23' לספטמבר 24' צלל מחיר החבית בכ-25%. כעת המגמה עלולה להשתנות, ולהשפיע גם על לחצי האינפלציה בעולם.

איראן מפיקה כיום יותר מ-3 מיליון חביות נפט ביום וחלקה בשוק הנפט העולמי עומד על כ-4%. מכיוון שמוטלות עליה סנקציות מצד המערב רוב הלקוחות של איראן נמצאים באסיה. סין הינה צרכנית הנפט העיקרית של איראן, והיא אף מנצלת את מדיניות הסנקציות כדי לקבל ממנה הנחות גדולות.

תקיפה ישראלית עלולה כמובן לשבש את אספקת הנפט מאיראן. אבל החשש העיקרי הוא מפני צעד איראני שיגרום לשיבוש השייט במצר הורמוז – מעבר מים צר בכניסה למפרץ הפרסי שדרכו עובר כ-30% מהמסחר העולמי בנפט. העומק הרדוד שלו הופך אותו רגיש למוקשים ימיים, והקרבה שלו לאיראן חושפת אותו למתקפות טילים יבשתיות או מצד ספינות מלחמה.

מקורות לסקירה:

https://www.themarker.com/wallstreet/2024-10-04/ty-article-live/00000192-412b-d3a1-a1b7-f7ef79580000

https://tradingeconomics.com/united-states/unemployment-rate#

https://www.cnbc.com/2024/10/04/goldman-sachs-says-crude-could-spike-by-20-on-iran-oil-shock.html

https://www.themarker.com/allnews/2024-10-02/ty-article/00000192-49a7-d8b1-af9e-d9ffb65f0000

| המדד / תאריך | 01.01.24

תחילת השנה |

28.09.24

שבוע שעבר |

05.10.24

היום |

שינוי שבועי | שינוי מתחילת השנה |

| נקודות | נקודות | נקודות | |||

| ישראל | |||||

| תל אביב 125 | 1,881 | 2,091 | 2,092 | 0.0% | 11.2% |

| תל אביב 90 | 1,985 | 2,146 | 2,156 | 0.5% | 8.6% |

| תל אביב 35 | 1,865 | 2,095 | 2,093 | -0.1% | 12.2% |

| תל בונד 20 | 376.5 | 387.8 | 388.6 | 0.2% | 3.2% |

| ארה"ב | |||||

| נאסד"ק | 15,011 | 18,119 | 18,137 | 0.1% | 20.8% |

| S&P500 | 4,769 | 5,738 | 5,751 | 0.2% | 20.6% |

| דאו ג'ונס 30 | 37,689 | 42,313 | 42,352 | 0.1% | 12.4% |

| אירופה | |||||

| יורוסטוקס 50 (אירופה) | 4,521 | 5,067 | 4,954 | -2.2% | 9.6% |

| פוטסי 100 (אנגליה) | 7,733 | 8,320 | 8,280 | -0.5% | 7.1% |

| דאקס (גרמניה) | 16,751 | 19,473 | 19,120 | -1.8% | 14.1% |

| קאק 40 (צרפת) | 7,543 | 7,791 | 7,541 | -3.2% | 0.0% |

| Italy ftse Mib 40 (איטליה) | 30,351 | 34,727 | 33,594 | -3.3% | 10.7% |

| ביסט-100 (טורקיה) | 7,470 | 9,777 | 9,109 | -6.8% | 21.9% |

| אסיה ודרום אמריקה | |||||

| ניקיי 225 (יפן) | 33,464 | 39,829 | 38,635 | -3.0% | 15.5% |

| שנגחאי (סין) | 2,974 | 3,087 | 3,336 | 8.1% | 12.2% |

| האנג סנג (הונג קונג) | 17,047 | 20,632 | 22,736 | 10.2% | 33.4% |

| ניפטי 50 (הודו) | 21,731 | 26,178 | 25,014 | -4.4% | 15.1% |

| בווספה (ברזיל) | 134,185 | 132,730 | 131,791 | -0.7% | -1.8% |

| נכס | דולר | דולר | דולר | ||

| נפט ("טקסס מתוק") | 71.3 | 68.6 | 74.4 | 8.5% | 4.3% |

| זהב | 2,071 | 2,680 | 2,673 | -0.3% | 29.1% |

| ביטקוין | 42,600 | 65,800 | 62,300 | -5.3% | 46.2% |

| שונות | תשואה לפדיון | תשואה לפדיון | תשואה לפדיון | ||

| אג"ח ארה"ב 10 שנים | 3.87% | 3.75% | 3.98% | ||

| מדד הפחד (Vix) | 12.4 | 17.0 | 19.2 |

המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI בית השקעות בע"מ ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע לעיל אינו מהווה תחליף לקבלת ייעוץ והדרכה מקצועיים על ידי מי שמוסמך לתיתם. כמו כן, על כל לקוח לפנות לקבלת ייעוץ והדרכה בקשר עם השקעתו הפוטנציאלית, לרבות ייעוץ מס המתחשב בנתוניו ומצבו המיסויי. אין לראות במידע האמור כעובדתי או כמידע שלם וממצה ואין לקבל החלטות השקעה כלשהן בהסתמך עליו בלבד. קבוצת IBI בית השקעות בע"מ לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל. IBI אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ.