ספטמבר תנודתי בשווקים, אבל לפחות מחיר הנפט יורד

אחד המקורות שמהם יכולים המשקיעים לשאוב עידוד הוא ההתמתנות החדה במחירי הנפט, שירד שוב אל מתחת 80 דולר לחבית והוא גבוה כעת רק ב-6% מרמתו בתחילת השנה. מה המשמעות של היפוך עקום התשואות ומה קרה למניות הטכנולוגיה? סיכום חודש תנודתי במיוחד בשווקים

המגמה השלילית של חודש ספטמבר החלה כבר באוגוסט והתעצמה, כאשר שוקי המניות והאג"ח רשמו ירידות חדות יחסית. אם אפשר לסכם חודש שלם במשפט אחד ניתן אולי לומר כך: האינפלציה עדיין גבוהה, הבנקים המרכזיים מעלים ריבית כדי להילחם בה.

את הכיוון העיקרי של שוקי העולם מכתיב כיום השוק האמריקאי. במהלך ספטמבר רשמו המדדים המובילים בארה"ב ירידה משמעותית. מדד נאסד"ק איבד בחודש האחרון 9% מערכו והוא רחוק כעת 32.4% מרמתו בתחילת השנה. בהשוואה לרמת השיא מאמצע נובמבר – 16,212 נקודות – איבד עד כה נאסד"ק 35% מערכו.

לנפילה הזו יש משמעות גדולה גם ברמה התפיסתית. במהלך 2021 מניות הטכנולוגיה הגדולות – כמו גוגל, פייסבוק אפל, אמזון וטסלה – היו עמוד האש שלפני המחנה. הן אלו שהובילו את מדד נאסד"ק לשיאים חדשים. ההתלהבות מחברות הטכנולוגיה הייתה כה גדולה, שרבים חשבו שהן "חסינות מיתון". שהאטה כלכלית לא תוכל לפגוע בהן בצורה משמעותית, כפי שהיא לא פוגעת כמעט בחברות שמייצרות מוצרים חיוניים כמו תרופות, מזון, או מוצרי צריכה בסיסיים.

השנה האחרונה הראתה שגם חברות גדולות שנסחרות בשווי של טריליון דולר ומעלה אינן חסינות. כאשר הרוח מתחילה לנשב בכיוון ההפוך גם העסקים שלהן עלולים להיפגע. הצמיחה מאטה, הרווחיות נשחקת, וגם המניות המלהיבות ביותר נחתכו בעשרות אחוזים תוך חודשים ספורים.

ההתנפחות של מניות הטכנולוגיה הגדולות בארה"ב הפכה אותן לבעלות משקל רב גם במדד החשוב ביותר, S&P500. ואכן, גם מדד זה רשם השנה נפילה משמעותית. במהלך ספטמבר נפל S&P500 ב-8.6% נוספים, בדרך לאובדן של כרבע מערכו מתחילת השנה.

נפילות נרשמו בספטמבר גם באירופה כאשר המדדים העיקריים ביבשת נפלו במהלך החודש בשיעורים של 5% – 7%. לכך צריך להוסיף גם את השחיקה המתמשכת ביורו שצלל ביום ד' האחרון לשפל של 0.95 דולר ליורו. ביומיים הבאים הוא התחזק מעט. היורו שהתחיל את השנה ברמה של 1.13 דולר ליורו איבד בהשוואה למטבע האמריקאי כ-15% מערכו.

הנפט יורד – למרות הוריקן איאן והסיפוח של פוטין

אחד המקורות שמהם יכולים אולי המשקיעים לשאוב מעט עידוד הינה ההתמתנות החדה במחירי הנפט. ביום שישי האחרון ירד מחיר הנפט שוב אל מתחת 80 דולר לחבית והוא גבוה כעת רק ב-6% מרמתו בתחילת השנה.

הנפילה האחרונה במחיר הנפט מתרחשת למרות כמה אירועים שהיו עלולים בעבר לגרום דווקא לזינוק במחירו. כמו למשל ההוריקן איאן שהיכה במפרץ מקסיקו לפני כשבוע וגרם להשבתה של חלק מאסדות הנפט הפועלות באיזור.

גורם נוסף שעלול היה להקפיץ את מחיר הנפט הם האיומים החדשים מצד נשיא רוסיה, וולדימיר פוטין, כלפי אוקראינה. ביום ו' האחרון הכריז פוטין על סיפוחם של ארבעה מחוזות אוקראיניים: דונייצק, לוהנסק, זפוריז'יה וחרסון. מרבית האוכלוסיה במחוזות אלו דוברת רוסית.

מחוזות אלו מהווים כחמישית משטחה הכולל של אוקראינה ויש להם גם חשיבות אסטרטגית וכלכלית. אנליסטים מעריכים כי הם אחראים לרבע מהתוצר המקומי הגולמי (GDP) של אוקראינה בעיקר בזכות תעשיות כבדות שנמצאות בהן עוד מימי ברית המועצות. חשיבותם האסטרטגית נובעת מכך שהם מבטיחים לרוסיה גשר יבשתי לחצי האי קרים שסופח על ידה ב–2014. חשוב לציין שרוסיה לא הגיעה עדיין לשליטה צבאית מלאה במחוזות אלו. הודעת הסיפוח הגיע כמה ימים אחרי שפוטין רמז על אפשרות של שימוש בנשק גרעיני במלחמה עם אוקראינה, ותקף מילולית את ברית נאט"ו וארה"ב.

למרות הטון התקיף של פוטין, מחירי הנפט שנמצאים כבר כמה חודשים במגמת ירידה ממשיכים להתמתן. הירידה הזו אמורה להשפיע בקרוב גם על מחירי הדלק והחשמל, והיא עשויה להקל במידה ניכרת את הלחצים האינפלציוניים שמציקים כבר קרוב לשנה וחצי למרבית אזרחי העולם.

לחצי האינפלציה עדיין מורגשים

אם מחפשים סיבה אחת לגל הירידות של ספטמבר ניתן למצוא אותה כמובן בשיעורי האינפלציה הגבוהים שמאלצים את נגידי הבנקים המרכזיים בעולם להעלות ריביות. בארה"ב הגיעה האינפלציה באוגוסט לרמה של 8.3%, באירופה ל-9.1% ובבריטניה היא כבר גבוהה מ-10%. בישראל היא מעט נמוכה יותר – רק 4.6%.

עם אינפלציה בשיעורים כאלה הנגידים שתפקידם העיקרי הוא לשמור על יציבות מחירים אינם יכולים לישון בשקט. בארה"ב, אירופה וישראל הועלתה במהלך ספטמבר הריבית ב-0.75%. בריטניה הסתפקה בהעלאה של 0.5%.

גם לאחר העלאות אלו לכולם ברור שהריביות ימשיכו לעלות. הן לא תיעצרנה לפני שלחצי האינפלציה יתמתנו באופן ניכר. אם בעבר עברה אצל חלק מהמשקיעים מחשבה שאיום במיתון יגרום לעצירה בהעלאות הריבית, כעת כבר מחלחלת ההכרה שגם האטה חריפה לא תרתיע את הבנקים המרכזיים.

נגידים ויו"רים של בנקים מרכזיים נבחנים קודם כל בהתאם למטרת העל שלהם – יציבות מחירים. וכרגע זו המשימה הכי חשובה. את בעיות התעסוקה והאבטלה משאירים קברניטי הבנקים לממשלות. מבחינה זו לנגידי הבנקים דווקא נוח יותר היום להעלות ריבית משום ששיעורי האבטלה מצויים בשפל הסטורי. בארה"ב וישראל שיעור האבטלה נמוך מ-4%, רמה שנחשבת לתעסוקה מלאה. בגוש היורו שיעור האבטלה הממוצע אמנם עומד על 6.6%, אבל הוא נמוך משמעותית משיעורי האבטלה של העשור האחרון שנעו סביב 9%-10%.

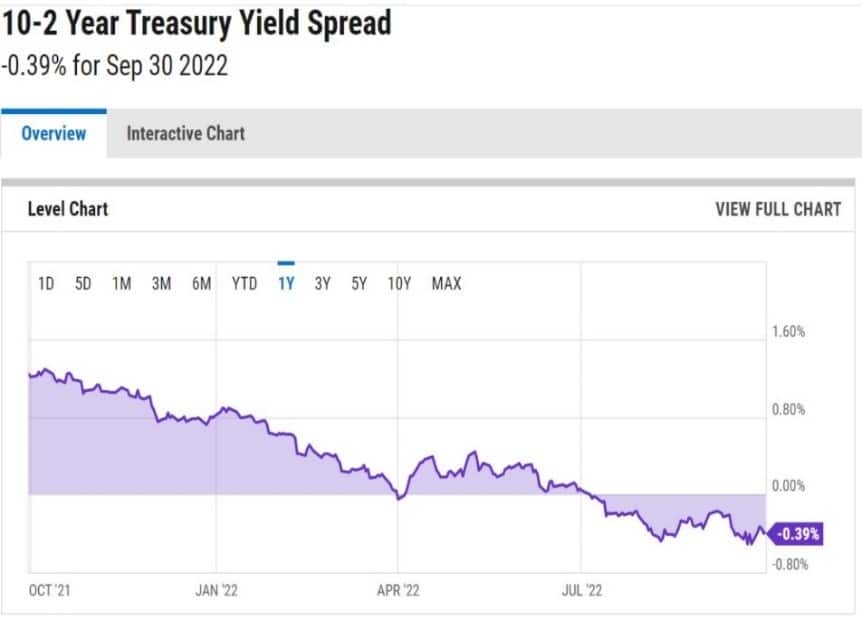

היפוך עקום התשואות

רבים מהמשקיעים בעולם הסתכלו על פרמטר שנחשב לאמין במיוחד בניבוי של מיתון בארה"ב: היפוך עקום התשואות בשוק האג"ח.

עקום התשואות הוא תרשים שמתאר את תשואות האג"ח (ציר Y) בהתאם למח"מ שלהן (ציר X). בזמנים נורמליים העקום עולה משמאל לימין. ככל שהמח"מ של האג"ח גבוה יותר, היא נחשבת למסוכנת יותר, ולכן התשואה שתידרש בגינה תהיה גבוהה יותר. כך לדוגמה אם אג"ח לשנתיים תיסחר בתשואה של 3%, אג"ח ל-10 שנים יכולה להיסחר בתשואה של כ-4%. הפער הממוצע ההסטורי בין שני סוגי אג"ח אלו נע סביב 0.9% לטובת האג"ח הארוכות.

אבל ישנם גם זמנים שאינם נורמליים, ובהם עקום התשואות מתהפך. המשמעות היא שאג"ח לטווח ארוך נסחרות בתשואות שנמוכות מהאג"ח לטווח קצר. מדוע זה קורה? זה קורה משום שהמשקיעים מצפים לתקופה של האטה כלכלית חריפה. כאשר התקופה הזו תגיע הבנק המרכזי יצטרך להוריד את הריבית בחדות, מה שיגרום לירידת תשואות חריפה גם באג"ח הקצרות. כשכל התהליך הזה יסתיים, העקום יחזור למצב ה"נורמלי" שלו ויעלה משמאל לימין.

היפוך תשואות כזה התרחש בתחילת יולי האחרון ונמשך מאז כבר 3 חודשים. נכון לסוף ספטמבר נסחרו האג"ח הממשלתיות של ארה"ב לשנתיים בתשואה של כ-4.2% כאשר תשואת האג"ח ל-10 שנים עומדת על 3.8%. מדובר אפוא בפער תשואות של 0.4% לטובת האג"ח לשנתיים.

דבר נוסף שמייצג עקום הפוך הוא: מצב בו הריבית תעלה בטווח הקרוב בצורה משמעותית, ולאחר מכן תעצור ואף עשויה לרדת. תרחיש כזה אם אכן יקרה, יסייע למשקיעים להבין מה הצפי לעליות ריבית ובאיזו תדירות, ולהכניס יותר וודאות לשווקים.

היפוך עקום התשואות: פערי התשואות בין אג"ח לשנתיים לאג"ח ל-10 שנים. מקור הגרף: Ycharts.com

| המדד / תאריך | 01.01.22

תחילת השנה |

03.09.22

חודש שעבר |

01.01.22

היום |

שינוי חודשי | שינוי מתחילת השנה |

| נקודות | נקודות | נקודות | אחוזים | אחוזים | |

| תל אביב 125 | 2,056 | 2,056 | 1,883 | -8.4% | -8.4% |

| תל אביב 90 | 2,329 | 2,273 | 2,068 | -9.0% | -11.2% |

| תל אביב 35 | 1,978 | 2,000 | 1,837 | -8.2% | -7.1% |

| תל בונד 20 | 399.1 | 370.8 | 363.4 | -2.0% | -8.9% |

| נאסד"ק | 15,644 | 11,630 | 10,575 | -9.1% | -32.4% |

| S&P500 | 4,766 | 3,924 | 3,585 | -8.6% | -24.8% |

| פוטסי 100 (אנגליה) | 7,384 | 7,281 | 6,893 | -5.3% | -6.6% |

| דאקס (גרמניה) | 15,884 | 13,050 | 12,114 | -7.2% | -23.7% |

| יורוסטוקס 50 (אירופה) | 4,298 | 3,544 | 3,318 | -6.4% | -22.8% |

| ניקיי 225 (יפן) | 28,791 | 27,650 | 25,937 | -6.2% | -9.9% |

| בווספה (ברזיל) | 104,822 | 110,864 | 110,036 | -0.7% | 5.0% |

| ביסט-100 (טורקיה) | 1,857 | 3,222 | 3,180 | -1.3% | 71.2% |

| שנגחאי (סין) | 3,640 | 3,186 | 3,024 | -5.1% | -16.9% |

| האנג סנג (הונג קונג) | 23,397 | 19,452 | 17,222 | -11.5% | -26.4% |

| נכס | דולר | דולר | דולר | ||

| נפט | 75.4 | 87.2 | 79.7 | -8.6% | 5.7% |

| זהב | 1,830 | 1,722 | 1,668 | -3.1% | -8.9% |

| ביטקוין | 46,500 | 19,800 | 19,300 | -2.5% | -58.5% |

| תשואה לפדיון | תשואה לפדיון | תשואה לפדיון | |||

| אג"ח ארה"ב 10 שנים | 1.51% | 3.19% | 3.80% |

המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI בית השקעות בע"מ ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע לעיל אינו מהווה תחליף לקבלת ייעוץ והדרכה מקצועיים על ידי מי שמוסמך לתיתם. כמו כן, על כל לקוח לפנות לקבלת ייעוץ והדרכה בקשר עם השקעתו הפוטנציאלית, לרבות ייעוץ מס המתחשב בנתוניו ומצבו המיסויי. אין לראות במידע האמור כעובדתי או כמידע שלם וממצה ואין לקבל החלטות השקעה כלשהן בהסתמך עליו בלבד. קבוצת IBI בית השקעות בע"מ לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל. IBI אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ.