פעם ב-40 שנה: בין ינואר ליוני השלים מדד נאסד"ק זינוק של 31.7%

מדד S&P500 טיפס במחצית הראשונה ב-15.9%, ובשיעור דומה עלה גם מדד יורוסטוקס 50. ת"א 125 שירד במחצית ב-2.7% נותר מאחור. הקטליזטורים העיקריים בשווקים: שוק עבודה חזק בארה"ב ואירופה שמנע גלישה למיתון, התקדמות בתחום הבינה המלאכותית שהקפיץ את מניות ה"ביג-טק", וחקיקה משפטית שמקדמת ממשלת ישראל במהלך שעורר נגדה גל מחאה חסר תקדים

חצי שנה מהטובות שידעו המשקיעים בשוקי המניות הסתיימה ביום ו' האחרון. אם ברבעון הראשון של השנה נטלו שוקי המניות של אירופה את עמדת ההובלה, ברבעון השני היה זה בעיקר השוק האמריקאי, ובעיקר המניות של ענקיות הטכנולוגיה הבולטות.

בסיכום 6 החודשים הראשונים של השנה רשם מדד נאסד"ק זינוק של 31.7%. בכך השלים מדד בורסת נאסד"ק את העלייה החדה ביותר שלו בינואר-יוני מאז 1983 – בדיוק 40 שנה. מדד S&P500 סיים את המחצית הראשונה בעליה נאה של 15.9%. מדד דאו ג'ונס הסתפק בעליה של 3.8%.

השוואה קצרה בין שתי התקופות – 1983 מול 2023 – נראית מתבקשת. לעליות של 1983 קדמו כמה העלאות ריבית אגרסיביות במיוחד. הן נועדו להילחם באינפלציה שהגיעה לשיעורים דו ספרתיים בעקבות משברי הנפט של שנות ה-70'. האינפלציה של אותה תקופה לוותה גם בהאטה כלכלית חריפה, מה שנקרא בשם "דפלציה".

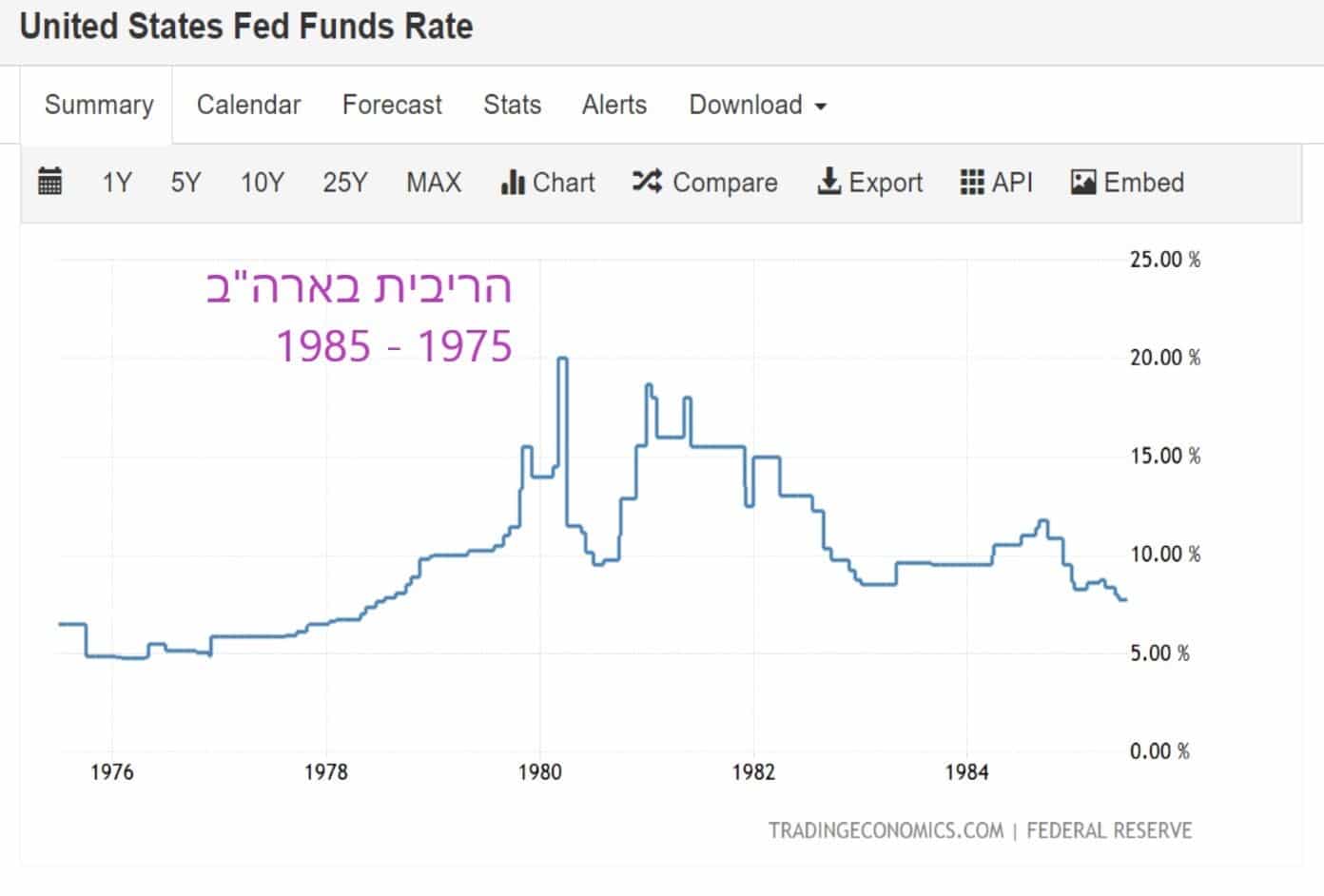

למעשה, הריבית בארה"ב החלה לעלות עוד קודם לכן. בין 1975 ל-1979 היא טיפסה באיטיות מ-5% לכ-15%. בסוף שנות ה-70' הגיע שיעור האינפלציה בארה"ב ל-11%, ושיעור האבטלה טיפס לכ-5%-6%.

יו"ר ה'פד' דאז, פול ווקר, הקפיץ בתחילת שנת 80' את הריבית ל-20%. העלאת הריבית גררה את ארה"ב מיד למיתון. שיעור האבטלה טיפס ל-7.5%. במחצית השניה של השנה ניסה ה'פד' להפחית את הריבית כדי לעודד את התעסוקה, אך ללא תועלת של ממש. העלאת הריבית פגעה במיוחד בחברות תעשייה, ובפרט ביצרניות הרכב האמריקאיות שנאלצו להיפרד מעשרות אלפי עובדים. הפחתת הריבית לא גרמה להן לגייס עובדים חדשים.

המצב הכלכלי החמור היה בין הגורמים לבחירה בנשיא הרפובליקני, רונלד רייגן, על חשבונו של הנשיא המכהן, ג'ימי קרטר. ברבעון השלישי של 81' שב ה'פד' והעלה את הריבית עד ל-18% והחזיק אותה שם למשך תקופה. המהלך הכניס את ארה"ב למיתון חריף שנחשב לקשה ביותר מאז השפל הגדול של שנות ה-30'. שיעור האבטלה נסק בעקבות זאת ל-11%. הריבית בארה"ב נשארה גבוהה למשך כ-3 שנים. רק ב-1985 היא החלה להתייצב מתחת לרף של 10%.

המיתון היה חריף אך קצר. ב-1983 שבה כלכלת ארה"ב לצמוח. אבל כמקובל בבורסות – שוק המניות לא חיכה לתוצאות האמת. האיתותים הראשונים ליציאה ממיתון גרמו לפרץ של עליות.

מדד בורסת נאסד"ק החל בזינוק נחשוני ובין אמצע 82' לאמצע 83' נסק בכמעט 90%. מדד S&P500 זינק באותה תקופה ב-32%. במחצית הראשונה של 83' קפץ מדד נאסד"ק ב-39%. בין אמצע 83' לאמצע 84' הנאסד"ק אמנם נפל בכ-25%, אבל הוא החזיר את הנפילות הללו תוך זמן לא ארוך.

ההשוואה בין תחילת שנות ה-80' לתקופתנו מספקת עוד תובנה חשובה. מי שמקשיב למנגינה העולה מכיוון ה'פד' (וגם מכיוון ה-ECB ובנק ישראל) שומע לא פעם את הביטויים "אינפלציה עיקשת", "אינפלציה דביקה", "עוד ייקח זמן להגיע ליעד של 2%", "הריבית תישאר גבוהה עד שנהיה בטוחים שהאינפלציה חזרה ליעד".

אלו ביטויים של אנשים שמכירים את ההיסטוריה היטב, ולא רק מהספרים. הם זוכרים שאינפלציה שעולה איננה ממהרת לרדת. ישנם הרבה גורמים ש"מדביקים" אותה לרמה שהיא כביכול נסבלת בין 4% ל-6%. הפחתה מוקדמת מדי של הריבית – במיוחד כששיעורי האבטלה נמוכים מאוד – עלולה להגביר את לחצי האינפלציה. נגידי הבנקים של העולם מכווננים את ציפיות הציבור ומאותתים שהריביות תישארנה גבוהות למשך חודשים ארוכים, אולי אפילו שנים. הריביות האפסיות ששררו בעולם למשך יותר מעשור היו המקרה החריג. היום – כשהריביות בעולם המפותח (למעט יפן ושווייץ) נעות בין 3% ל-6% – זה המצב הנורמלי.

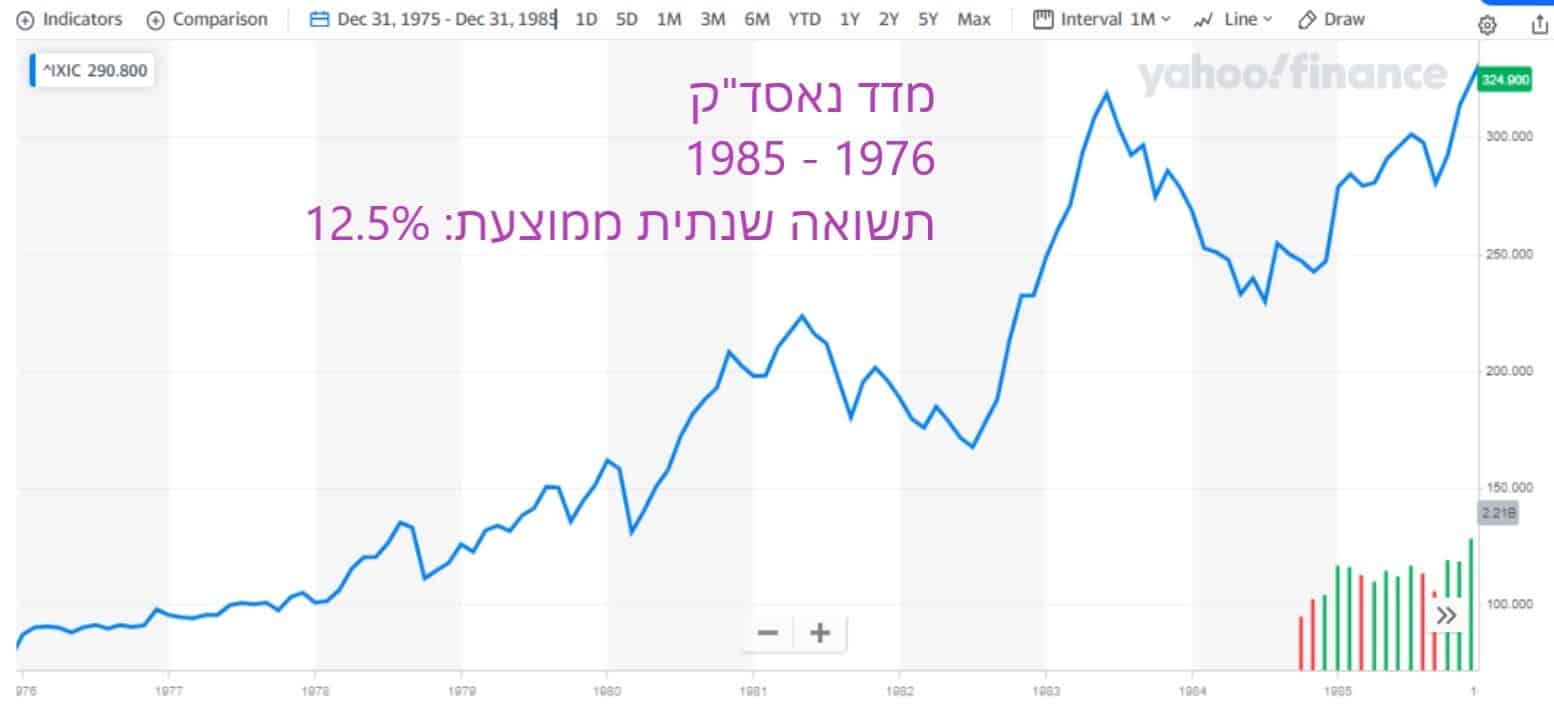

מעניין אגב לציין שבעשור שבין 1976 ל-1985, על אף שנרשמו בו שתי תקופות מיתון ושיעורי אינפלציה חריגים מאוד, המשקיעים במניות דווקא נהנו מתשואות נאות. מדד נאסד"ק שכלל כמה כוכבות טכנולוגיה חדשות (אפל, אינטל, מיקרוסופט) הניב למשקיעים בו בעשור הזה תשואה שנתית ממוצעת של 12.5%. מדד S&P500, שאז עדיין לא כלל כמעט מניות טכנולוגיה הניב למשקיעים תשואה שנתית ממוצעת של כ-10.5% (כולל דיווידנדים). אלו תשואות נאות, שהושגו בעיקר במהלך שלוש השנים האחרונות של אותו עשור. אלו דוגמאות שמלמדות שהשקעה במניות שמתבצעת בתקופות שפל, עם מיתון ואבטלה גבוהה, עשויה להניב ברבות הימים תשואה נאה בהחלט.

מקורות נוספים לקריאה: https://www.federalreservehistory.org/essays/recession-of-1981-82

ארה"ב: תיקון נתוני הצמיחה דחף את השוק מעלה

שני טריגרים מרכזיים דחפו את שוק המניות האמריקאי כלפי מעלה במחצית הראשונה. הראשון הינה העובדה שהעלאת הריבית כמעט ולא פגעה בצמיחת המשק האמריקאי, ובמיוחד לא בשוק העבודה. שיעורי האבטלה נותרו מתחת ל-4% מאז ינואר 22'. הגורם השני היא ההתפתחות המהירה של טכנולוגיית הבינה המלאכותית. היא גרמה לזינוק חד ב-8 מניות טכנולוגיה גדולות: אפל, מיקרוסופט, שתי המניות של גוגל, אמזון, טסלה, אנבידיה ומטא-פייסבוק. זינוקים אלו משכו מעלה את מדד נאסד"ק ומדד S&P500. הסיבה המרכזית לעליה בהן הייתה ציפיות לביצועים עסקיים משופרים בעקבות אימוץ נרחב של טכנולוגיית הבינה המלאכותית.

במהלך השבוע החולף התפרסם תיקון לנתוני הצמיחה של ארה"ב. הנתונים המעודכנים הראו שארה"ב צמחה ברבעון הראשון ב-2%. נתוני ביניים שפורסמו בחודש שעבר הצביעו על גידול של 1.3% בלבד. ברבעון הרביעי עמד קצב הצמיחה על 2.6%. משרד המסחר של ארה"ב ייחס את הצמיחה ברבעון הראשון לשיפור בצריכה הפרטית, ביצוא, בהוצאות הממשל הפדרלי והמקומי, וגידול בהשקעות העסקים.

נתוני הצמיחה הללו מחזקים עוד יותר את ההערכות שארה"ב תוכל להימנע ממיתון, ותמשיך לצמוח גם בעיצומה של מדיניות מוניטרית מצמצמת.

חיזוק נוסף קיבל השוק האמריקאי עם פרסום מדד המחירים לצרכן המבוסס על הצריכה הפרטית (PCE) שטיפס ב-3.8% בשנה שהסתיימה בסוף מאי. בשנה שהסתיימה באפריל עלה מדד PCE ב-4.3%. מדד הליבה של PCE, שאינו כולל את מחירי המזון והאנרגיה התנודתיים, עלה ב-4.6% בשנה החולפת, לעומת עלייה של 4.7% ב-12 החודשים שהסתיימו באפריל. מדד הליבה של PCE נחשב לגורם העיקרי שאחריו עוקב ה'פד' בניתוחי האינפלציה שלו ובהחלטות הריבית שנגזרות מהם. נכון לעכשיו גבוה מדד זה מהאינפלציה ה'רגילה' שבמאי ירדה לשיעור של 4%.

אירופה: עליות של 16% בפרנקפורט, ו-19% במילאנו

גם מדדי המניות של אירופה סיימו חצי שנה מצוינת. מדד יורוסטוקס 50 הפאן אירופי ומדד דאקס של בורסת פרנקפורט עלו במחצית השנה ב-16%. המדד המוביל של מילאנו קפץ כ-19%, ומדד המניות המוביל של פאריס עלה בכ-14%. גם באירופה, כמו בארה"ב, המצב הכלכלי המשופר יחסית – על אף העלאות הריבית – מכתיב את המגמות בשווקים.

בשבוע האחרון התפרסם כי מדד המחירים לצרכן בגוש היורו עלה ב-5.5% ב-12 החודשים שהסתיימו ביוני. זהו קצב האינפלציה הנמוך ביותר בגוש מאז ינואר 2022. במאי נמדדה בגוש אינפלציה של 6.1%. עם זאת, מדד הליבה שאינו כולל את מחירי המזון והאנרגיה התנודתיים, טיפס ביוני לקצב של 5.4%, לעומת 5.3% במאי.

מדד פוטסי 100 הניב ביצועים חלשים במחצית הראשונה ועלה ב-1% בלבד. הפיגור של המדד הבריטי נובע בין השאר מהאינפלציה שממשיכה להיות גבוהה יחסית לאירופה וארה"ב וממשקל יתר שיש בו לחברות מענפי הכרייה והאנרגיה. כלכלת בריטניה אמנם לא נקלעה עדיין למיתון, אך היא צומחת לאט מאוד. ברבעון הראשון צמח התמ"ג בבריטניה ב-0.1% בלבד.

חלק מהשיפור באירופה מיוחס למחירי הנפט שנמצאים כבר קרוב לשנה במגמת ירידה. במחצית הראשונה של 2023 ירד מחיר הנפט ב-12% ונראה שהוא מתייצב באחרונה סביב רמת מחירים של 70 דולר לחבית.

ישראל: החקיקה המשפטית חוזרת, השווקים דורכים במקום

שוק המניות הישראלי נותר במחצית השנה הראשונה הרחק מאחור. שלושת מדדי המניות העיקריים – תל אביב 125, תל אביב 90 ותל אביב 35 סיימו אותו בטריטוריה שלילית. תל אביב 125, המדד החשוב ביותר, רשם במחצית הראשונה ירידה של 2.1%. אם מוסיפים לכך גם את היחלשות השקל בכ-5% מתחילת השנה, הרי הפערים בין תל אביב 125 למדדים המובילים בארה"ב ואירופה כבר מתרחבים לכ-20%-25%.

הסיבה העיקרית לביצועים של בורסת תל אביב מגיעה מהמחלוקת הפוליטית החריפה סביב מהלכי החקיקה של הממשלה שתכליתם לפגוע בעצמאות השופטים ובתי המשפט. מחלוקת שהוציאה רבבות ישראלים להפגנות ברחובות במשך 28 שבועות רצופים.

על אף הפגיעה, כלכלת ישראל ממשיכה עדיין להראות סימני עוצמה. קצב הצמיחה ברבעון הראשון עמד על 3.1% (בחישוב שנתי), והאינפלציה ירדה מעט מקצב של 5.4% בינואר ל-4.6% במאי. אבל המשקיעים התעניינו בעיקר במהלכי החקיקה ובעוצמת המחאה ופחות בנתונים כלכליים עדכניים.

| המדד / תאריך | 01.01.23

תחילת שנה |

03.06.23

חודש שעבר |

01.07.23

היום |

שינוי חודשי | שינוי מתחילת השנה |

| נקודות | נקודות | נקודות | |||

| ישראל | |||||

| תל אביב 125 | 1,813 | 1,728 | 1,775 | 2.7% | -2.1% |

| תל אביב 90 | 1,904 | 1,769 | 1,893 | 7.0% | -0.6% |

| תל אביב 35 | 1,797 | 1,729 | 1,749 | 1.2% | -2.7% |

| תל בונד 20 | 359.4 | 369.2 | 369.7 | 0.1% | 2.9% |

| ארה"ב | |||||

| נאסד"ק | 10,466 | 13,240 | 13,787 | 4.1% | 31.7% |

| S&P500 | 3,839 | 4,282 | 4,450 | 3.9% | 15.9% |

| דאו ג'ונס 30 | 33,147 | 33,762 | 34,407 | 1.9% | 3.8% |

| אירופה | |||||

| יורוסטוקס 50 (אירופה) | 3,793 | 4,323 | 4,399 | 1.8% | 16.0% |

| פוטסי 100 (אנגליה) | 7,451 | 7,607 | 7,531 | -1.0% | 1.1% |

| דאקס (גרמניה) | 13,923 | 16,051 | 16,147 | 0.6% | 16.0% |

| קאק 40 (צרפת) | 6,474 | 7,270 | 7,400 | 1.8% | 14.3% |

| Italy 40 (איטליה) | 2,332 | 2,650 | 2,773 | 4.6% | 18.9% |

| ביסט-100 (טורקיה) | 5,509 | 5,114 | 5,759 | 12.6% | 4.5% |

| אסיה ודרום אמריקה | |||||

| ניקיי 225 (יפן) | 26,094 | 31,524 | 33,189 | 5.3% | 27.2% |

| שנגחאי (סין) | 3,089 | 3,230 | 3,202 | -0.9% | 3.7% |

| האנג סנג (הונג קונג) | 19,781 | 18,949 | 18,916 | -0.2% | -4.4% |

| בווספה (ברזיל) | 109,734 | 112,558 | 118,087 | 4.9% | 7.6% |

| נכס | דולר | דולר | דולר | ||

| נפט ("טקסס מתוק") | 80.5 | 71.9 | 70.4 | -2.1% | -12.5% |

| זהב | 1,830 | 1,964 | 1,927 | -1.9% | 5.3% |

| ביטקוין | 16,500 | 27,200 | 30,500 | 12.1% | 84.8% |

| שונות | תשואה לפדיון | תשואה לפדיון | תשואה לפדיון | ||

| אג"ח ארה"ב 10 שנים | 3.88% | 3.69% | 3.82% | ||

| מדד הפחד (Vix) | 21.7 | 14.6 | 13.6 |

המידע המפורט לעיל הינו מידע מקצועי מסייע בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים המוזכרים בו ולכן אין לקבל על סמך מידע זה בלבד החלטות השקעה כלשהן. אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או חוות דעת בקשר עם המוצרים ו/או השירותים המוצעים על ידי קבוצת IBI בית השקעות בע"מ ו/או מוצרים ושירותים אחרים המוזכרים בו. האמור לעיל אינו מהווה עמדה בנוגע לכדאיות השקעה כלשהי, אינו מהווה תחליף לשיקול דעתו הפרטני של כל אדם בהתחשב בסיכויים ובסיכונים הטמונים בכל השקעה ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. המידע לעיל אינו מהווה תחליף לקבלת ייעוץ והדרכה מקצועיים על ידי מי שמוסמך לתיתם. כמו כן, על כל לקוח לפנות לקבלת ייעוץ והדרכה בקשר עם השקעתו הפוטנציאלית, לרבות ייעוץ מס המתחשב בנתוניו ומצבו המיסויי. אין לראות במידע האמור כעובדתי או כמידע שלם וממצה ואין לקבל החלטות השקעה כלשהן בהסתמך עליו בלבד. קבוצת IBI בית השקעות בע"מ לא תהיה אחראית כלפי כל אדם או תאגיד לכל נזק שעלול להיגרם לו כתוצאה משימוש בפרסום זה או הסתמכות עליו. אין באינפורמציה הניתנת לעיל משום הבטחת תשואה כלשהי. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. החברה ו/או הכותבים מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל. IBI אמבן – ניהול השקעות בע"מ עוסקת בניהול תיקי השקעות ושיווק השקעות בלבד ואינה עוסקת בייעוץ.