סיכום שנת 2020 ב-1000 מילים

המשק לא החלים לגמרי, אבל הוא כבר מרגיש יותר טוב. שנת 2021 צפויה להיות שנת סגירת פערים בין הכלכלה הריאלית לשווקים הפיננסים. סיכום מהיר של מה קרה השנה ועל אילו סקטורים יהיה מעניין להסתכל בהמשך

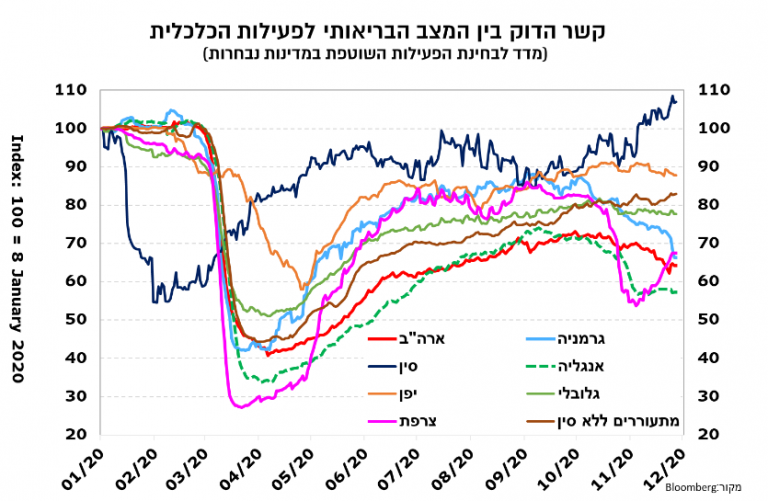

התואר “מנותק” הפך בשנת 2020 לאחת ממילות הגנאי הכי חריפות בשיח הציבורי, אבל בשוק ההון כמו בשוק ההון, לפעמים הניתוק מהמציאות הוא כל הקסם. כשהסביבה הכלכלית לא מתיישבת עם הרעב להשקעות בסיכון וכשבסיס התחזיות מקורו במגיפה בריאותית ולא בהכרח במשבר כלכלי, התוצאה היא קוטביות, שאפילו טובי האנליסטים התקשו להסביר אותה.

יחד עם זאת, מילת המפתח לשנת 2021 היא “ציפיות”. הרבעון הרביעי של שנת 2020 סימן במידה רבה את הצפי של השווקים להתאוששות מהירה בכלכלה, דבר שלא תמיד הלם את המציאות. כעת, כשרואים את החיסון בקצה המנהרה, השוק יבחר “להעלים עין” מהקשיים של 2021 ותמחור המניות יהיה מבוסס ברובו על הצפי להתאוששות מלאה ב-2022, או כמו שאוהבים לומר בשוק ההון “אנחנו רצים מרתון, לא ספרינט”.

שנת 2021 צפויה להיות שנת סגירת פערים בין הכלכלה הריאלית לשווקים הפיננסיים. ההתקדמות בתהליך הזה תלויה בעיקר ביעילות החיסון ובנכונות הציבור להתחסן. התפשטות מגפת הקורונה בעולם והתגובות למניעתה מצד ממשלות ובנקים מרכזיים, היו הגורמים הדומיננטיים בהשפעתם על הפעילות הכלכלית ועל השווקים הפיננסיים בעולם לאורך השנה.

עם פרוץ משבר הקורונה, התובנה העיקרית הייתה כי מדובר במשבר בריאותי עם השלכות כלכליות חריפות, אך הפתרון הוא בראש ובראשונה בריאותי. מסקנה זו שיקפה גם את הקשר ההדוק שבין היקף התחלואה לפעילות הכלכלית. אופן התגובה להתפרצות התחלואה לא היה אחיד בעולם, ונע בין ניסיון להגיע לדיכוי מוחלט של המגפה לבין שליטה בתחלואה. כל אחד מן המודלים הללו גרר, במרבית המקרים, השבתה משמעותית וחסרת תקדים של הפעילות הכלכלית במהלך המחצית הראשונה של 2020, כאשר המבחן האמיתי היה, בסופו של דבר, יכולת פתיחה הדרגתית של הפעילות הכלכלית תוך שליטה בתחלואה.

יעילות התגובה הייתה זו שהכריעה לגבי מידת ההתאוששות במהלך השנה. הקושי בהתמודדות עם המגיפה במרבית המדינות המפותחות, הסביר את הציפיה לפתרון בריאותי, ואת האופטימיות שהתלוותה לתוצאות המעודדות של החיסונים של פייזר ומודרנה.

מה שמסבך את תמונת המצב כיום הוא הפער שבין האופטימיות בעניין החיסון ובין מצב התחלואה הנוכחי בעולם, המאופיין בעלייה חדה לרמות שיא בהיקף המקרים המאומתים. עם זאת, ההתאוששות בהמשך, שתלויה כמובן בחיסון המוני יעיל, צפויה לפצות על הפער.

בישראל, המשק התקשה להתמודד עם משבר הקורונה, כך שהחדשות בנוגע לחיסון מהוות חדשות טובות מאוד עבורו. הירידה ברמת הפעילות במשק ב-2020 הושפעה מגלי התחלואה ומהניהול הבעייתי, הן במישור הבריאותי והן במישור הכלכלי, והם צפויים להמשיך להשפיע על התאוששות המשק גם בשנה הקרובה.

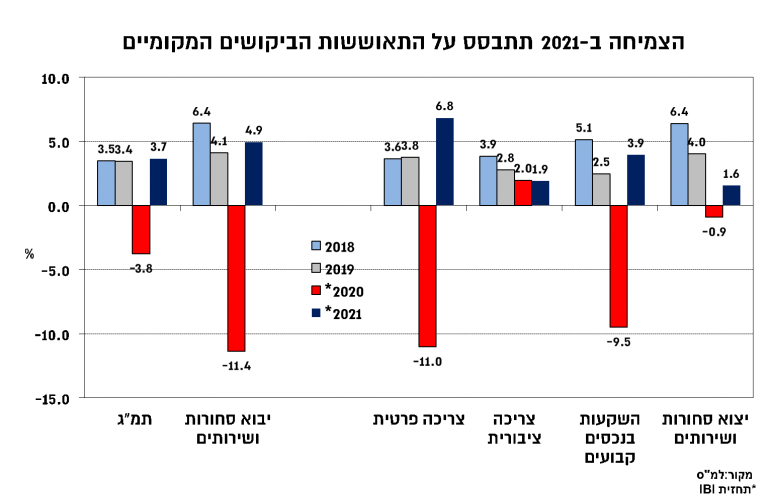

במבט קדימה, בהנחה שהחיסון אכן יתגלה כיעיל ובשילוב של נכונות של האוכלוסייה להתחסן, ההתאוששות צפויה לצבור תאוצה החל מהמחצית השנייה של 2021. עיקר השיפור צפוי להתמקד בצריכה הפרטית ובהשקעות. הרבעון האחרון של 2020 ולא מן הנמנע שגם הראשון ב-2021, צפויים להתאפיין בצמיחה שלילית, והצפי הוא שנראה חזרה לרמות פעילות גבוהות יותר במהלך המחצית השנייה של השנה, שיובילו לצמיחה של 3.5%-4% ב-2021.

מבחינת שוק המניות המקומי, את עיקר הירידות הובילו חברות הנדל”ן, לצד מניות הגז ומניות הבנקים, שהפגיעה של המשבר בהם הייתה ישירה. מנגד, בגזרה של הסקטורים שצלחו את השנה בהצלחה נמצא את סקטור התקשורת, אנרגיות מתחדשות ואת סקטור המזון:

ענף התקשורת – אחד הסקטורים “החבוטים” ביותר של השנים האחרונות התברר כאחד היציבים במהלך תקופת המשבר. יתכן והדבר קשור לשימושים המוגברים ברשת הקווית או לצמצום עלויות הסלולר, שהביא את חברות התקשורת לשמירה מסוימת על שורת הרווח, שהפיח אופטימיות לגבי היום שאחרי. דבר אחד ניתן לומר כיום: הקורונה האיצה מהלכים בשוק התקשורת, גם בצד הרגולטורי וגם בתפיסה הצרכנית, והשחקנים שישחקו נכון עם הכלים שהרגולטור ייצר עשויים להרוויח מהם גם בעתיד הקרוב.

אנרגיות מתחדשות – סקטור האנרגיה המתחדשת בישראל חווה השנה שנת צמיחה נוספת. אמנם המניות רשמו תשואות נמוכות ביחס לתשואות שנרשמו בשנת 2019, אך עדיין מדובר בשווים שהגיעו לשיאים חדשים. לא זו בלבד שהסקטור הפך בשנים האחרונות לאחד הסקטורים “האופנתיים”, השנה הוא גם נהנה מהעובדה שהוא לא הושפע ממשבר הקורונה ומכך שהכספים שיצאו מענפים “מוכי קורונה” זלגו לתוך הענף של האנרגיות המתחדשות. חברות חדשות העוסקות בתחום לא איחרו להציף את השוק בהנפקות שנסגרו בשווים מכובדים ואף יותר.

ענף המזון – בהשוואה לביצועים החזקים של הסקטור בשנת 2020 ולקראת החיסון המיוחל שהולך ומתקרב, נצפה לירידה בשוק מוצרי הצריכה בישראל בשנת 2021. אנו מעריכים כי עליות המחירים שנרשמו בענף כבר מאחורינו. במקביל, סביר להניח שמגמת הקניות המוגברות של צרכנים בחסות הקורונה תמשיך לתמוך במכירות בחודשים הקרובים, כאשר הבישול הביתי והקניות באונליין ימשיכו ללוות את הענף, גם ביום שאחרי החיסון. אומנם אנו עומדים בפני שנה מאתגרת, בכל הנוגע למצבו הכלכלי של הצרכן, אך קמעונאיות המזון מצוידות בשלל מנועים שיתמכו בתוצאות, בין היתר בדמות רכישת סניפים חדשים, לצד מהלכי התרחבות לתחומים המשיקים לתחום המזון המסורתי.

במבט ל-2021 מעניין דווקא להסתכל על הסקטורים שנפגעו מהמשבר וחוו ירידות ושפוטנציאל ההתאוששות בהם, כתוצאה מחזרת המשק לנורמליות הוא גבוה סביב התבהרות מסוימת בלוחות הזמנים לחיסון:

ענף הנדל”ן – את שנת 2020 סקטור הנדל”ן ירצה לשכוח. מניות חברות הנדל”ן המניב חוו ירידות, לצד כל שוק הנדל”ן, בשיא משבר אירועי הקורונה, אולם בעוד מרבית המניות התאוששו, מניות הנדל”ן המניב נשארו מאחור עד להודעת החיסון. גם לאחר העליות, סקטור הנדל”ן המניב עדיין מציג ירידה של כ-22% מתחילת השנה. ולמרות שאירועי הקורונה עדיין לא הסתיימו וההגבלות עדיין לא הוסרו, השוק כבר מסתכל על היום שאחרי. יש להניח שתהיה פגיעה במחירי השכירות וירידה בשיעורי התפוסה, אך במידה ולא נראה סגרים נוספים ומועד ההתחסנות לא יתעכב, אנו מעריכים כי לשנת 2021 יש פוטנציאל להיות שנת הקאמבאק של חברות הנדל”ן, וחברות צפויות להציג תוצאות טובות עם פגיעה נמוכה יחסית.

ענף הבנקים – כשהסתכלנו בשנה שעברה על סקטור הבנקים, הערכנו כי שנת 2020 תהיה שנה “נורמלית”. ממש לפני שפרץ המשבר לחיינו, הבנקים היו הדרך הבטוחה להציג תשואה דו-ספרתית קבועה. אך כידוע, העולם התהפך, נכנס לבידוד, ריחוק חברתי, סגר, פתיחת משקים, סגר שני, פתיחה וחוזר חלילה. בינתיים, הבנקים נחתכו ב-35% בשיא הירידות. הנגיף הוציא את האוויר למערכת הבנקאית וחתך את רווחי הבנקים. יחד עם זאת, אם מסתכלים על חצי הכוס המלאה, תופעות הלוואי מהמגפה – הריחוק החברתי, ההישארות בבית והאילוץ לעבוד מרחוק – האיצו את תוכניות ההתייעלות של הבנקים.

גז ונפט – 2020 הייתה שנה קשה לסקטור הגז. השותפויות הבכירות איבדו בין 30% ל-50% משווין על רקע משבר הקורונה, שהביא לתנודתיות אלימה במחיר הנפט וצמצום הביקושים לגז טבעי ברחבי העולם. חוסר הוודאות מפני העתיד לבוא הביא לפתיחה של פרמיית הסיכון הגלומה במניות האנרגיה הגדולות והשותפויות המקומיות הגיבו באופן דומה. סביר להניח כי במהלך 2021 הסקטור יחזור לשגרה עם ביקוש לגז טבעי בהיקפים מסוימים.

ענף הפארמה – למרות, שתהליכי ההתאוששות והחזרה לנורמליות צפויים לקחת זמן, סביר להניח שהחל מאמצע שנת 2021 יחל החיסון ההמוני של האוכלוסיות ברחבי העולם. התקווה היא שלקראת חורף 2021 היקף המחוסנים והמחלימים יגיע לרמות מספיק גבוהות בכדי לבלום את המשך ההתפרצות של המגפה. והסקטור שנותר מאחור, צפוי לקבל תשומת לב מחודשת.