אשראי צרכני בארה"ב: המגמות וההזדמנויות בשנת קורונה

בחמש השנים האחרונות צמח שוק האשראי הצרכני בארה"ב בלמעלה מ- 1,000%. מאז תחילת המגפה, בשנה חסרת תקדים, פעילות הבנקאות המקוונת גדלה בכ- 35%. האמריקאים מתנהלים בצורה זהירה יותר, מורידים התחייבויות ולמרות הזעזועים מצליחים לשמור על פרופיל אשראי טוב

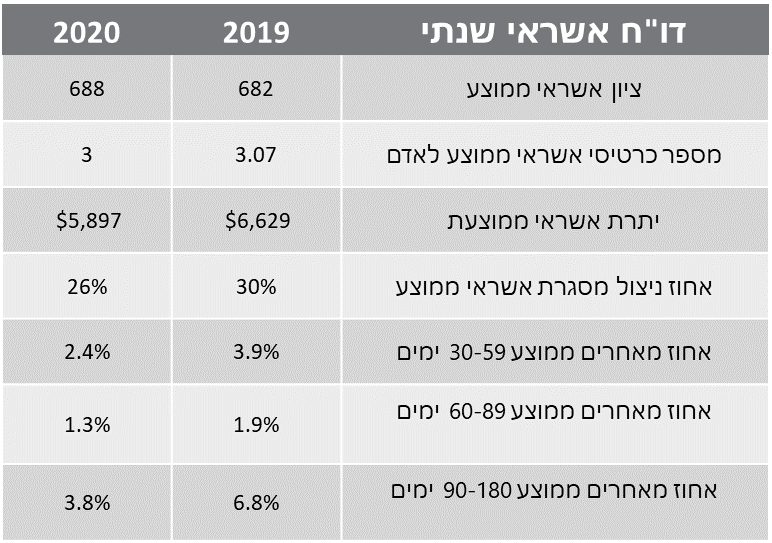

Experian אחת מלשכות האשראי הגדולות בארה”ב פרסמה לאחרונה את דו”ח האשראי השנתי שלה, המספק מבט מקיף על ביצועי האשראי של צרכנים ברחבי ארה”ב, על ידי הדגשת ציון האשראי הצרכני והתנהגות ההלוואות. נתוני הדו”ח מעידים על האופן בו הצרכנים מנהלים ומחזירים את חובותיהם ועל ניהול אשראי צרכני אחראי, בתקופת משבר הקורונה ובכלל, באמצעות הקטנת מסגרות האשראי ועמידה בתשלומים.

מהדו”ח ניתן לראות, שציון האשראי הממוצע בארה”ב עלה במהלך שנת 2020 ב- 6 נקודות, יתרות האשראי ירדו בכ- 800 דולר ואחוז ניצול מסגרות האשראי ירד ב-4%. כלומר, הצרכן הממוצע מתנהל בצורה זהירה יותר, ומוריד התחייבויות. כל אלה מסמנים את השינוי הגדול שעברה ארה”ב מאז משבר ה-Sub Prime.

ב- 2008 הצרכן האמריקאי נכנס למשבר עם שיעור חיסכון מהכנסה של 3.3%, והגיע לרמות שיא של כ-7%, יחד עם התמיכה ממשלתית. לעומת זאת, במשבר הקורונה, הצרכן נכנס עם רמות חיסכון של כ-7.5% ויחד עם התמיכה הממשלתית הגיע לרמות חיסכון של כ-16%, נכון לרבעון השלישי של שנת 2020.

בנוסף, שיעור החוב שמשרתת הכנסה של משק בית ב- 2008 היה כ- 13%, בעוד שלמשבר הקורונה נכנס הצרכן האמריקאי עם יחס חוב להכנסה מרשים של 9% בלבד.

אמנם קשה לחזות מתי הכלכלה תחזור לרמות טרום-מגיפה, אך המגמה נראית חיובית מאוד, במיוחד בקרב צרכנים צעירים.

עיקרי דו”ח האשראי של Experian:

מה זה בעצם אשראי צרכני?

אשראי צרכני מאופיין בהלוואות קטנות יחסית לאנשים פרטיים, לטובת הצרכנות האישית שלהם. במהלך העשורים האחרונים, אשראי הפך לשיטת התשלום הפופולרית ביותר בארצות הברית. עד לא מזמן, האשראי הצרכני בארה”ב נשלט על-ידי הבנקים, שמחזיקים בחברות כרטיסי האשראי בארה״ב. לפני כעשור, מי שרצה לקחת הלוואה היה חייב לעבור דרך הבנק ובמקביל מי שרצה להיחשף לשוק האשראי הצרכני, היה צריך להשקיע במניות הבנקים או בחברות האשראי ולקבל חשיפה עקיפה לסקטור. כיום, קיימות לא מעט אלטרנטיבות בשוק, כמו למשל, פלטפורמות טכנולוגיות מתקדמות, המאפשרות לאנשים להלוות כסף ישירות מאנשים אחרים ומספקות חשיפה לסקטור בצורה ישירה.

הפלטפורמות הללו מאפשרות לאנשים פרטיים לקבל הלוואות לא מבוטחות, ללא צורך בגורמי תיווך מסורתיים, כגון בנקים, חברות כרטיסי אשראי או גופי מימון חוץ בנקאיים. כיום, כ-40% מהלוואות בארה”ב נלקחות באמצעות טכנולוגיה ולא באמצעות האפיקים המסורתיים (מקור: Transunion).

כתוצאה מכך, בשנים האחרונות, הלוואות עמית לעמית, הידועות כהלוואות P2P או MPL Lending Market Place בשפה המקצועית, הן אחד התחומים הצומחים בעולם הפיננסי. בחמש השנים האחרונות צמח שוק ה-P2P ביותר מ-1,000% ולפי נתוני אתר Statista, צפוי להמשיך ולצמוח בקצב של כ-5% בשנה. בארה”ב, פועלות בו למעלה מ- 200 חברות אשראי צרכני, כשהבולטות בהן Prosper Funding ו- Lending Club אשר הנפיקו יחד כ- 70 מיליארד דולר מאז הקמתם.

מה המגמות בשוק ולמה צריך לשים לב?

שנת 2020 סיפקה לא מעט אתגרים לענפים שונים, אבל דווקא לתחום האשראי הצרכני המקוון היא סיפקה הזדמנות. עם הקורונה, הגיעו הגבלות וסגרים אשר צמצמו את הפעילויות בשווקים. הסגר הראשון בארה”ב שינה את חוקי המשחק בשירותים פיננסיים. בן לילה, הבנקאות עברה לדיגיטלית ובאפריל 2020 נרשמה עלייה של כ- 200% במשתמשי בנקאות מקוונת. חברת Deloitte דיווחה כי פעילות הבנקאות המקוונת גדלה ב- 35% מאז תחילת המגיפה. כתוצאה מכך, שווקי ה- P2P, הפועלים באמצעות פלטפורמות מקוונות, הצליחו ליהנות מנתח שוק גדול יותר ביחס לשנים קודמות ולהיות שחקן משמעותי בשוק האשראי בשנת 2020.

הריבית על האשראי מתומחרת בהתאם לוודאות בשווקים. זמנים של חוסר ודאות והרעה פיננסית הובילו את הפלטפורמות המקוונות להעלות את הריבית ולהדק את החיתום שהן מבצעות. כלומר, להעניק אשראי ללווים יותר “איכותיים” בריביות גבוהות יותר. בדומה לכך, ביצועי ההלוואות שניתנו במהלך משבר 2008, היו משמעותית טובים יותר מאלו שניתנו טרם המשבר.

ביצועי ההלוואות מושפעים באופן ישיר משיעור הריבית ורמות האיחורים. כלומר, איזון נכון בין סיכון לסיכוי הוא המפתח להשקעה נכונה. כך למשל, ניתוח שנעשה בפלטפורמת Lending Club, מצא שהריבית הגבוהה ביותר בפלטפורמה היא זאת שמייצרת את התשואה הפנימית הנמוכה ביותר. כמובן שבחירה נכונה של הלוואות מתבססת על המון פרמטרים ולא על שיעור הריבית בלבד.

בימים אלה, המגמה של תמחור אגרסיבי כפיצוי על הגידול בסיכון ועלייה באיכות הלווים, הובילו לשיעורים נמוכים יחסית של אישורי הלוואה, דבר היוצר הזדמנויות רבות בשוק האשראי. אם בעבר כ- 4 לווים מתוך 10 היו מאושרים להלוואה, היום המספר עומד על כ-2 אנשים בלבד. יחד עם אלה, לא מעט משקיעים יצאו מהשוק בעקבות צורכי נזילות, מה שמאפשר למשקיעים בפלטפורמות אלה בחירה קפדנית של לווים ובניית תיק אשראי איכותי לאורך זמן.

איך ניתן להשקיע?

שוק ההלוואות השיתופי פתח בפני הצרכן האמריקאי אפשרויות אשראי חדשות, לרוב בריביות אטרקטיביות יותר מאלה של חברות האשראי. עבור המשקיעים, שוק האשראי הצרכני נחשב אטרקטיבי, וכבעל סיכון נמוך יחסית הן בגלל הפיזור על פני עשרות אלפי הלוואות והן בגלל חיתום איכותי שהוכיח את עצמו במשך השנים. משמעותו של פיגור או אי-תשלום חוב הוא פגיעה קשה בציון האשראי של הלווה, ה-Credit Score ולכן שיעורי הפיגורים או אי עמידה בהחזרי ההלוואה נמוכים בדרך כלל. מתן האשראי ללווים, מבוסס על נתונים רבים שאוספות חברות דירוג אשראי במשך שנים רבות, דבר המאפשר בניית מודלים ותחזיות ברמת דיוק גבוהה יחסית לשווקים אחרים.